EN RESUMEN

- Probabilidades de que las tasas se mantengan están por encima del 60%.

- Señales de inflación persistentes podrían mantener las tasas elevadas.

- Inversores esperan que el crecimiento se desacelere.

![]()

|

SE MANTIENE LA INFLACIÓN

LA NOTICIA

Es posible que la Reserva Federal haya terminado con su ciclo de aumentos de tasas de interés, con los datos recientes de inflación de EEUU en línea con las estimaciones de Wall Street.

DAME CONTEXTO

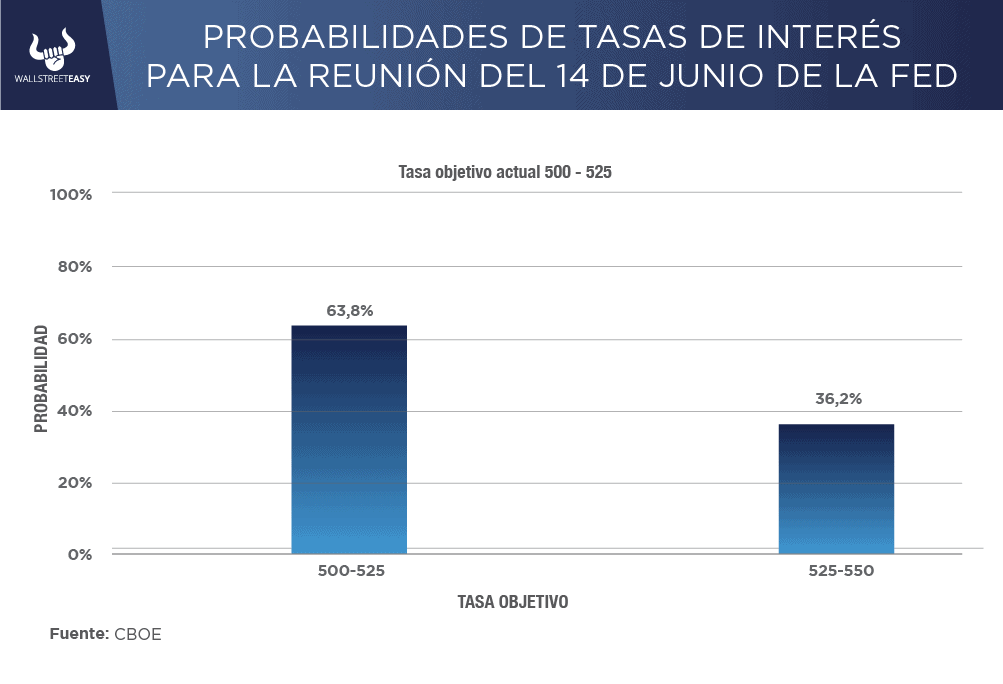

Los inversores recibirán la confirmación de esta pausa después de la próxima reunión del Comité Federal de Mercado Abierto (FOMC) del 13 y 14 de junio, donde las probabilidades de que las tasas se mantengan en el nivel actual están por encima del 60%.

|

¿ENTONCES?

Ante esta situación, cabe preguntarse si una pausa en las subidas de tasas de interés y los posteriores recortes conducirían a un nuevo mercado alcista u otra caída para las acciones. Los inversores alcistas parecen ver la pausa como una oportunidad para comprar acciones, basándose en la creencia de que la FED pronto comenzará a recortar las tasas, lo que respaldaría valoraciones más altas.

¿ALGO MÁS?

Las señales recientes de inflación persistentes sugieren que la FED podría mantener las tasas elevadas por más tiempo. Además, una mirada a los ciclos anteriores de aumento de tasas sugiere que puede haber más pesimismo económico y de mercado.

¿OTRO DATO RELEVANTE?

Han habido nueve ciclos en los últimos 50 años en los que la FED ha subido las tasas de interés. En siete de ellos, las acciones cayeron después del primer recorte de tasas, extendiendo el mercado bajista y alcanzando un nuevo punto bajo en el ciclo. Las caídas promediaron alrededor del 23% desde la última subida de tasas. Las únicas veces que las acciones no cayeron después del primer recorte de tasas fueron en 1989 y 1995, por lo que cabe preguntarse qué generó en dichos episodios una tendencia distinta a la vista.

¿QUÉ MÁS PASÓ?

Un análisis realizado por Morgan Stanley muestra que, en los dos casos anteriores, las condiciones financieras se estaban relajando tras las subidas de tasas y las condiciones de los préstamos bancarios eran más favorables.

¿OTRO ACONTECIMIENTO?

Actualmente, las condiciones financieras generales tienden a endurecerse en medio del estrés de los bancos regionales, la incertidumbre sobre el techo de la deuda y los impactos rezagados del endurecimiento de la política de la FED.

¿OTRA NOVEDAD?

En aquellos años, el ajuste de la FED había hecho en gran medida su trabajo de desaceleración de la economía y enfriamiento de la inflación. El desempleo estaba por encima del 4%, la inflación se redujo a un manejable 3% o menos, mientras que los principales indicadores económicos tenían una tendencia positiva.

ES MÁS

Por el contrario, hoy todavía tenemos que ver el impacto total del endurecimiento de la política de la FED. El desempleo se encuentra en un mínimo de décadas del 3,4%, lo que deja a los mercados laborales históricamente ajustados. Y la inflación general se mantiene relativamente alta en 4,9%, mientras que los principales indicadores económicos están a la baja año tras año.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

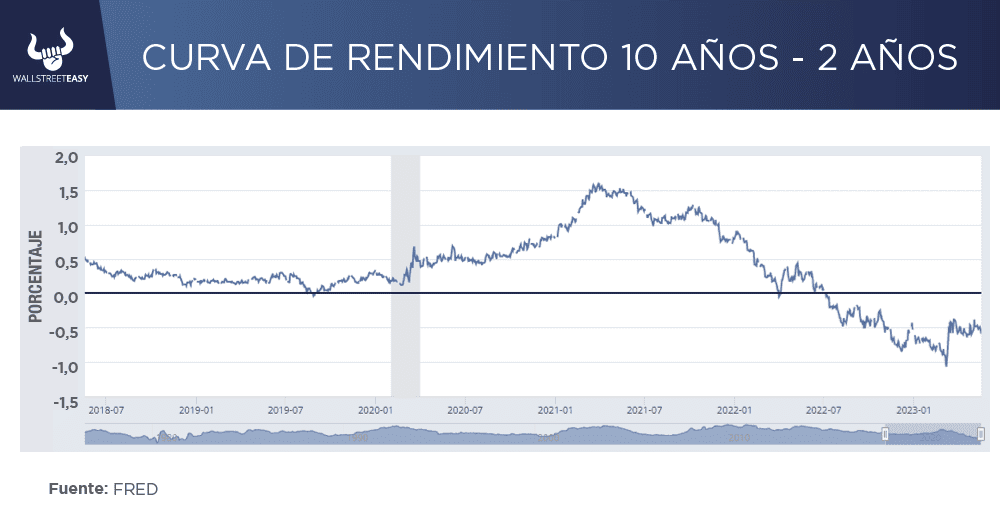

Tanto en 1989 como en 1995, las curvas de rendimiento eran normales o con pendiente positiva, lo que indica que los mercados tenían una perspectiva positiva a largo plazo y esperaban que la economía se recuperara.

POR ÚLTIMO

Hoy, la curva se encuentra en torno a sus niveles más profundamente invertidos registrados, lo que implica que los inversores esperan que el crecimiento se desacelere, lo que hace que la Reserva Federal reduzca las tasas de manera significativa en el futuro.

EN CONCRETO

Viendo estos números, ciertamente no estamos en un momento parecido a 1989 ni 1995, donde el escenario alcista de ganancias del mercado de valores basado únicamente en el fin de las subidas de tipos no parece plausible.

![]()

CONCLUSIÓN: INVERSORES DEBEN REEQUILIBRAR SUS CARTERAS

Ante este escenario, se espera un período prolongado de volatilidad, donde los inversores deben tener cuidado y considerar el reequilibrio de sus carteras, diversificar y la técnica del “promedio del costo en dólares”: invertir sumas similares a intervalos regulares para "promediar" las compras de valores a diferentes precios.

![]()

|