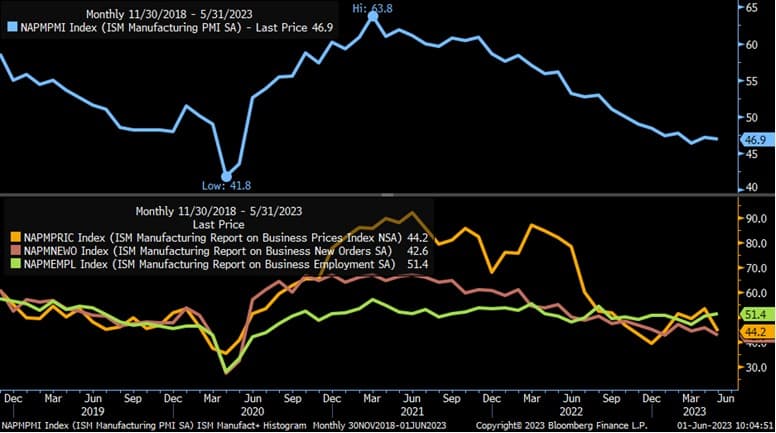

Analizando el resultado en detalle, vemos que las nuevas órdenes y órdenes por entregar entraron en contracción, al mismo tiempo que la producción y el empleo crecieron ligeramente. Las entregas también subieron su velocidad, al mismo tiempo que vemos una caída bastante considerable en los precios, después de tener un abril que fue bastante caliente respecto a los precios. Este mes pasó a 44,2, de 53,2 en abril, una contracción importante.

Esto nos muestra que abril fue un mes atípico, luego que este indicador tenía 3 meses consecutivos cayendo, así que regresa al terreno de contracción, de una manera mucho más fuerte.

Este es el séptimo mes consecutivo de contracción en el indicador de actividad del sector manufactura, como consecuencia de una aceleración en los tiempos de entrega. Actualmente la industria manufacturera está entregando en uno de los tiempos más rápidos desde 2018.También tiene que ver con la reducción en la demanda, debido a que los clientes tienen inventarios adecuados.

Es por este motivo que vemos esa caída en los precios, por miedo a que la demanda se enfríe porque los clientes tienen suficiente inventario y al mismo tiempo, la velocidad de entrega de esos inventarios va en aumento.

Este es un reporte que refleja recesión e implica que el sector manufactura no aportará a las siguientes lecturas del producto interno bruto, PIB, así que la economía depende en este momento -casi en su totalidad- de que el consumidor se haya mantenido estable con unos niveles de consumo elevados.

Esta data nos ayuda a tener una mejor idea de que la situación económica no es tan favorable como parecía, lo que probablemente hará que los miembros de la Reserva Federal -salvo que haya una sorpresa con el reporte de empleos- terminen por empezar a confirmar que no vamos a ver una subida de las tasas de interés en la siguiente reunión de este mes.

![]()