En resumen

- Estiman desaceleración económica en 2025.

- Morgan Stanley prevé crecimiento del 2,1% para el próximo año.

- Posible aumento de precios y costos laborales.

![]()

|

LA NOTICIA

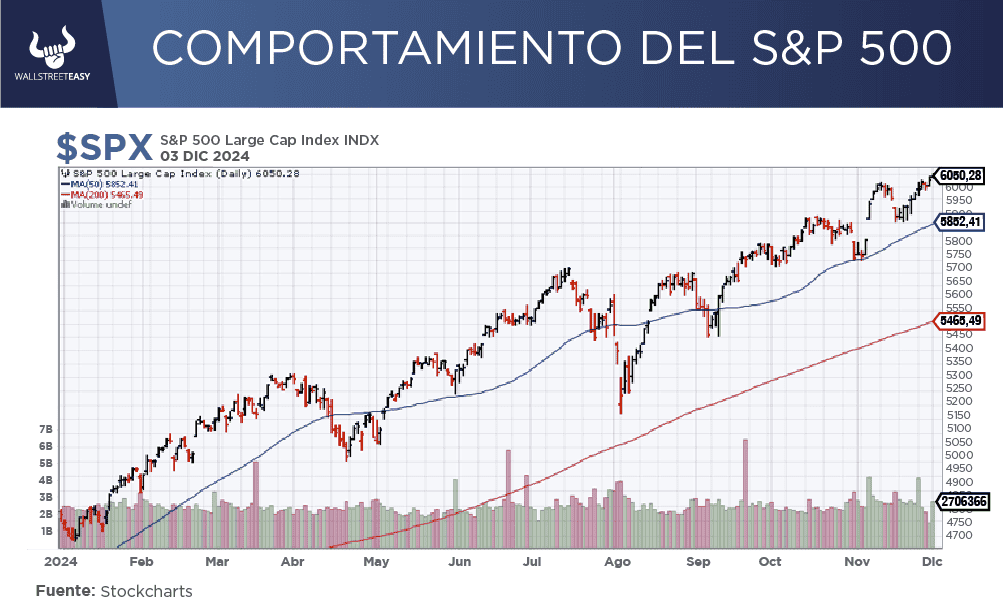

En 2024, los mercados, que siguen alcanzando nuevos récords en la recta final del año, se vieron dominados por dos narrativas: las elecciones y la inflación. De cara al futuro, los efectos de ambas deberían seguir resonando en la economía mundial en distintos grados durante los próximos años.

DAME CONTEXTO

Según el economista en jefe de Mercados Globales de Morgan Stanley, Seth Carpenter, “el resultado de las elecciones estadounidenses va a marcar el comienzo de cambios en las políticas con implicaciones que repercutirán en la economía mundial”. Y comenta que los motores del crecimiento están cambiando en EEUU, donde la institución espera que la economía se desacelere en 2025, y aún más en 2026, a medida que se afiance la imposición de nuevos aranceles y restricciones a la inmigración.

¿ENTONCES?

Este pronóstico no varía mucho con respecto al de mitad de año que tenía la institución, y que preveía un crecimiento del 2,1% en 2025, hasta la primera mitad del año. Después de eso, los riesgos para el crecimiento aumentaban. Los economistas siguen esperando una expansión del PIB del 2,1% en general, con una desaceleración gradual que arrastra el crecimiento al 1,6% para 2026.

¿ALGO MÁS?

EEUU se ha beneficiado de un fuerte gasto de consumo, pero hay una variedad de influencias en juego. El impulso fiscal, que ayudó a la economía estadounidense después de la pandemia, se está desvaneciendo.

¿OTRO DATO RELEVANTE?

Es probable que la victoria republicana en el Congreso y la Casa Blanca provoque una prórroga de la Ley de Reducción de Impuestos y Empleos de 2017, cuyas disposiciones expirarían en 2026. Sin embargo, es poco probable que esto genere combustible fiscal adicional, ya que esta extensión mantendrá el status quo.

¿QUÉ MÁS PASÓ?

El cambio de poder en Washington y la anticipación de una política comercial agresiva probablemente pesarán sobre el motor del gasto de los consumidores con el pasar de los años, a medida que el impacto de los impuestos sobre los bienes importados, como la ropa, los automóviles y el acero, comience a reflejarse en los precios reales.

¿OTRO ACONTECIMIENTO?

También se espera que los cambios en la política de inmigración afecten el crecimiento a partir de la segunda mitad de 2025 y en 2026. Las perspectivas de mitad de año destacaron cómo los niveles elevados de inmigración estaban haciendo posible un crecimiento más rápido del empleo sin una presión inflacionaria excesiva. Las nuevas restricciones esperadas a la inmigración crean el potencial de un efecto opuesto.

¿OTRA NOVEDAD?

A nivel mundial, Carpenter espera un crecimiento de alrededor del 3% en 2025 y del 2,9% en 2026, y es probable que los inversores se enfrenten a una creciente incertidumbre y disparidades regionales.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

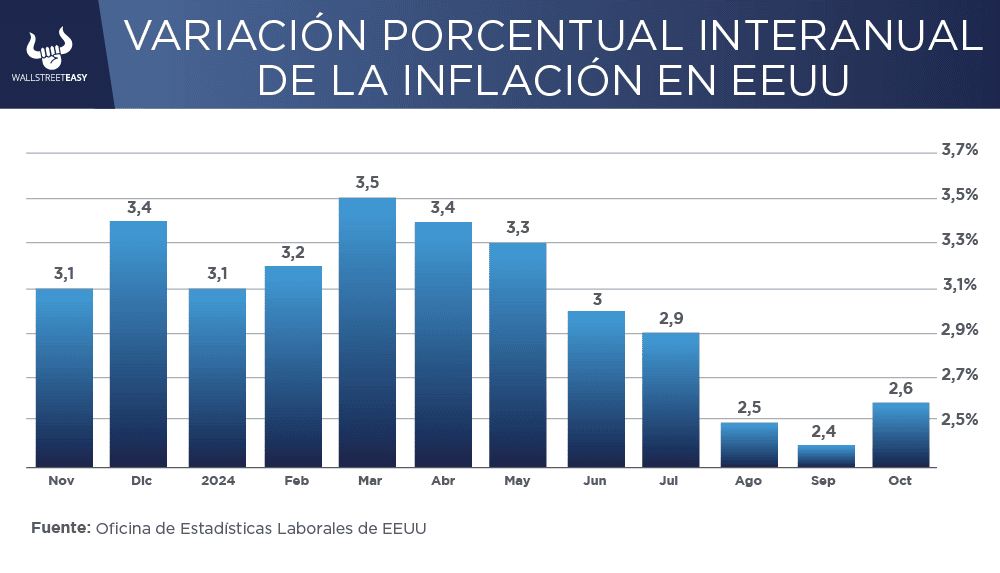

La inflación, que ha preocupado a los responsables de políticas y a los inversores en los últimos años, sigue normalizándose. Sin embargo, el progreso puede desacelerarse y los detalles variarán de un país a otro.

¿ALGÚN DATO ADICIONAL?

En EEUU, la inflación podría repuntar a fines de 2025, debido al aumento de precios y costos laborales como resultado de las nuevas políticas arancelarias y de inmigración, antes de retomar su tendencia a la baja en 2026 a medida que el crecimiento se desacelera.

PARA NO PERDER DE VISTA

En la Zona Euro y el Reino Unido, la inflación debería retroceder de manera constante en medio de los riesgos subyacentes para el crecimiento. Adicionalmente, en Japón, donde la deflación ha sido el problema económico dominante durante décadas, la inflación podría caer apenas por debajo del objetivo del 2% del Banco de Japón en 2026.

POR ÚLTIMO

China, mientras tanto, continúa su propia batalla contra la deflación. Los economistas de Morgan Stanley esperan que el deflactor del PIB en China apenas se recupere a territorio positivo, mientras resurge el exceso de oferta debido a las perturbaciones comerciales.

EN CONCRETO

Los bancos centrales pueden tomar medidas divergentes. Es probable que los recortes de tasas de la Reserva Federal se suspendan a mediados de 2025, mientras que el Banco Central Europeo y el Banco de Inglaterra podrían seguir recortándolos. Mientras tanto, los economistas anticipan que el Banco de Japón subirá las tasas dos veces en 2025.

![]()

Conclusión: A la espera del efecto Trump

Un año con muchos matices a nivel estadounidense y mundial, donde el panorama se irá abriendo una vez que Donald Trump tome posesión del cargo en enero de 2025.

![]()

|