LA NOTICIA

En una nueva semana de reportes de ganancias del segundo trimestre de 2024, veremos cómo les fue a

Citigroup Inc. ($C);

Delta Air Lines Inc. ($DAL);

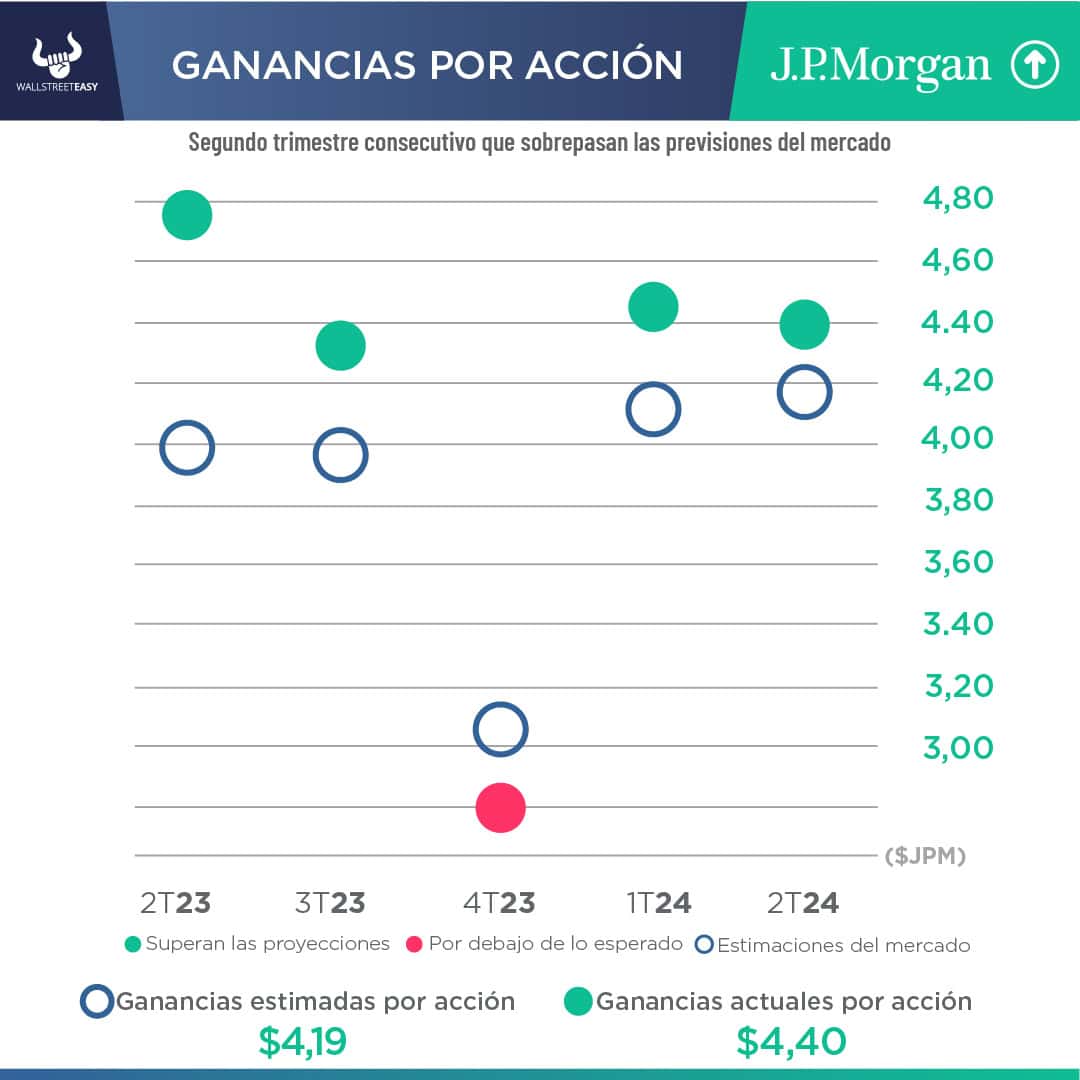

J.P. Morgan Chase & Co. ($JPM) y

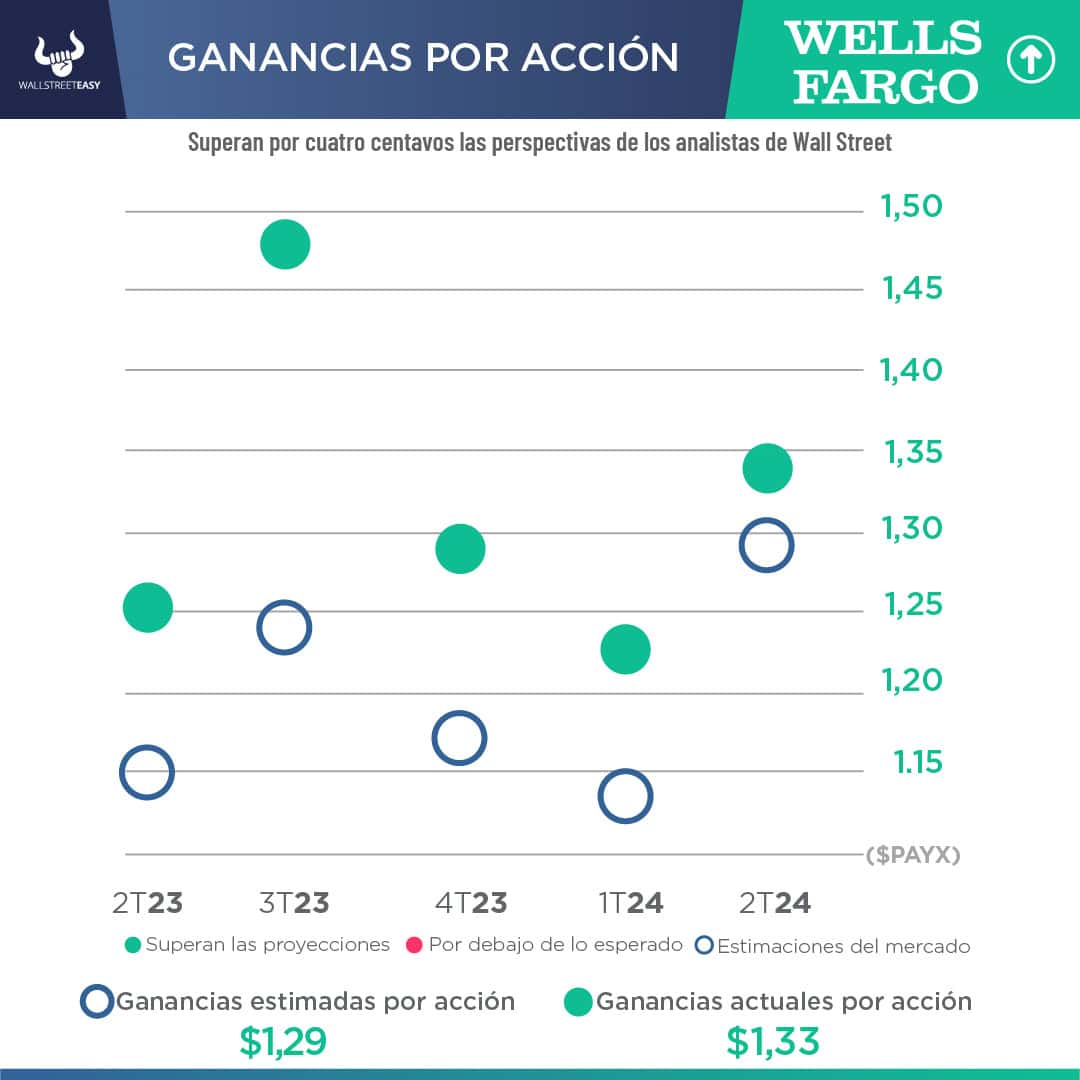

Wells Fargo & Co. ($WFC).

PONME AL DÍA

Citigroup publicó resultados que superaron las expectativas gracias al repunte de la actividad en Wall Street:

- El banco indicó que los ingresos netos aumentaron +10% con respecto al año anterior, hasta $3.220M, o $1,52 por acción ($1,39 esperados). Los ingresos aumentaron +4%, hasta $20.140M, por encima de la previsión de $20.070M.

- Los ingresos por negociación de renta variable subieron +37%, hasta $1.500M, impulsados por la fortaleza de los derivados y el aumento de los saldos de los fondos de cobertura, $300M más que la estimación.

- Los ingresos de banca de inversión aumentaron +60%, hasta $853M, impulsados por la fuerte emisión de bonos con grado de inversión y un repunte de la actividad de IPOs y fusiones desde los bajos niveles de 2023.

- Esta misma semana, Citigroup fue reprendido por no haber corregido sus deficiencias regulatorias. El año pasado, se anunciaron planes para simplificar la estructura de gestión y reducir costos, pero los beneficios pasarán a un segundo plano si no logra apaciguar las preocupaciones de los reguladores sobre datos y gestión del riesgo.