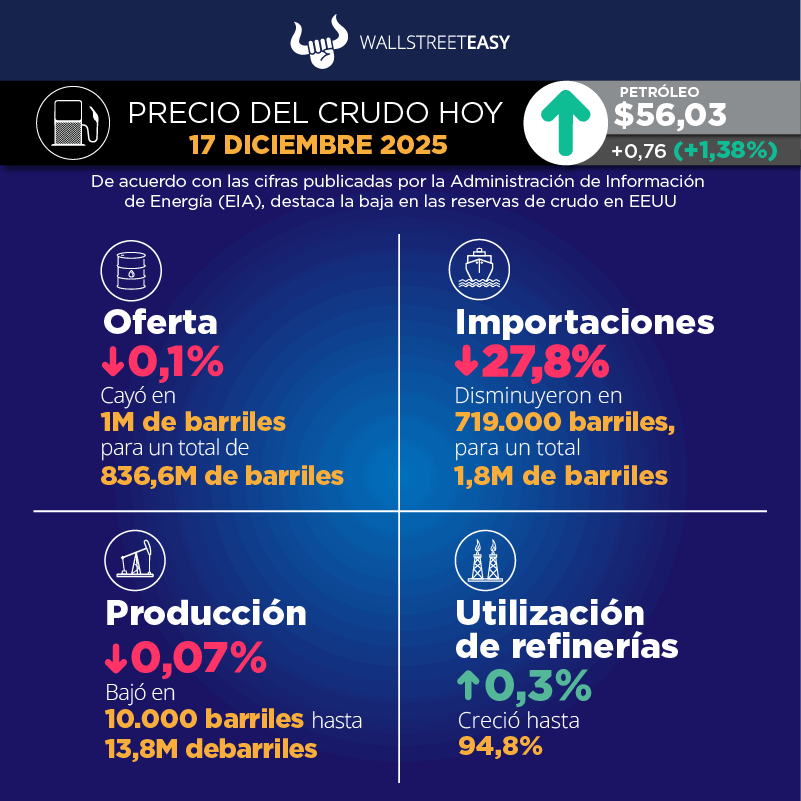

PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 836,6M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una baja de 1M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una caída de 9,3M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 4,8M de barriles hasta llegar a 225,6M. Los analistas habían calculado un alza de 4,8M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, aumentaron en 1,7M de barriles hasta los 118,5M. Se esperaba un incremento de 2,5M de barriles.

- Las exportaciones de crudo se ubicaron en 4,6M de barriles diarios (bpd), una subida de 14% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $56,03, lo que representa 1,38% en comparación con el día martes.

El pasado lunes se había ubicado en $56,67, un descenso de 1,3% en relación con el cierre de la semana anterior.

El precio del barril ha bajado 6,3% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural cayeron por debajo del nivel clave de $4 /MMBtu, después de que los modelos climáticos eliminaran la importante demanda de calefacción de finales de diciembre, lo que llevó a los precios a sus niveles más bajos desde finales de octubre:

- Según NGI, se observa una fuerte volatilidad invernal, con precios que superan los $30 por MMBtu en enero de 2025, bajan a cifras de un solo dígito durante la primavera y el verano, y vuelven a subir por encima de los $20 a finales de noviembre y diciembre de 2025.

- Los futuros de enero rompen el soporte clave de $4.

- Los precios al contado se hunden en la mayoría de las regiones, y la demanda de los 48 estados cae bruscamente a mitad de semana.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

En momentos en los que los volúmenes negociados son bajos debido a los preparativos previos a la Navidad, las noticias relativamente inocuas sobre los débiles datos macroeconómicos chinos pueden influir en el estado de ánimo más que en períodos normales:

- La producción industrial de China cayó a su nivel más bajo desde agosto de 2024, lo que provocó una caída de los precios de los futuros del Brent, primero por debajo de los $61 por barril y, finalmente, por debajo de los $60 por barril en la actualidad.

- El anuncio de Trump de un bloqueo a los petroleros venezolanos sancionados impulsó el crudo WTI más de 2,4%, lo que refleja el aumento de las primas de riesgo geopolítico, una medida que podría acabar afectando a una parte considerable de las exportaciones de Venezuela, lo que reduciría el suministro mundial.

- A pesar de la escalada, es probable que las tendencias bajistas más generales, como la débil demanda china y el optimismo en torno a las conversaciones de paz en Ucrania, limiten cualquier repunte.

- Venezuela es el único factor alcista inmediato, a medida que nos acercamos a las últimas semanas de 2025.

¿OTRO ACONTECIMIENTO?

En una reunión con refinerías de petróleo celebrada esta semana, el viceprimer ministro ruso, Alexander Novak, señaló que Moscú podría ampliar la actual prohibición de exportar gasolina y mantener las restricciones a la exportación de diésel, a pesar de que los precios minoristas de la gasolina han bajado recientemente a $3,28 por galón.

¿OTRA NOVEDAD?

El Gobierno venezolano acusó a EEUU de orquestar un ciberataque contra su petrolera estatal

PDVSA, ordenando a los trabajadores administrativos y operativos que se desconectaran de los sistemas de la empresa y limitaran el acceso a los trabajadores indirectos.

¿ALGO MÁS?

En respuesta a la reciente incautación por parte de EEUU de un buque con destino a Irán, las autoridades iraníes incautaron un petrolero extranjero en el golfo de Omán que, según afirman, transportaba 6M de litros de combustible diésel de contrabando (38.000 barriles), y detuvieron a 18 miembros de la tripulación del buque.

PARA NO PERDER DE VISTA

Según se informa, Pakistán está negociando con Rusia un posible acuerdo en el sector petrolero, con el fin de impulsar las importaciones de crudo tras el colapso total este año de los flujos rusos (en comparación con los 6M de barriles de 2024) hacia el endeudado país de Medio Oriente.

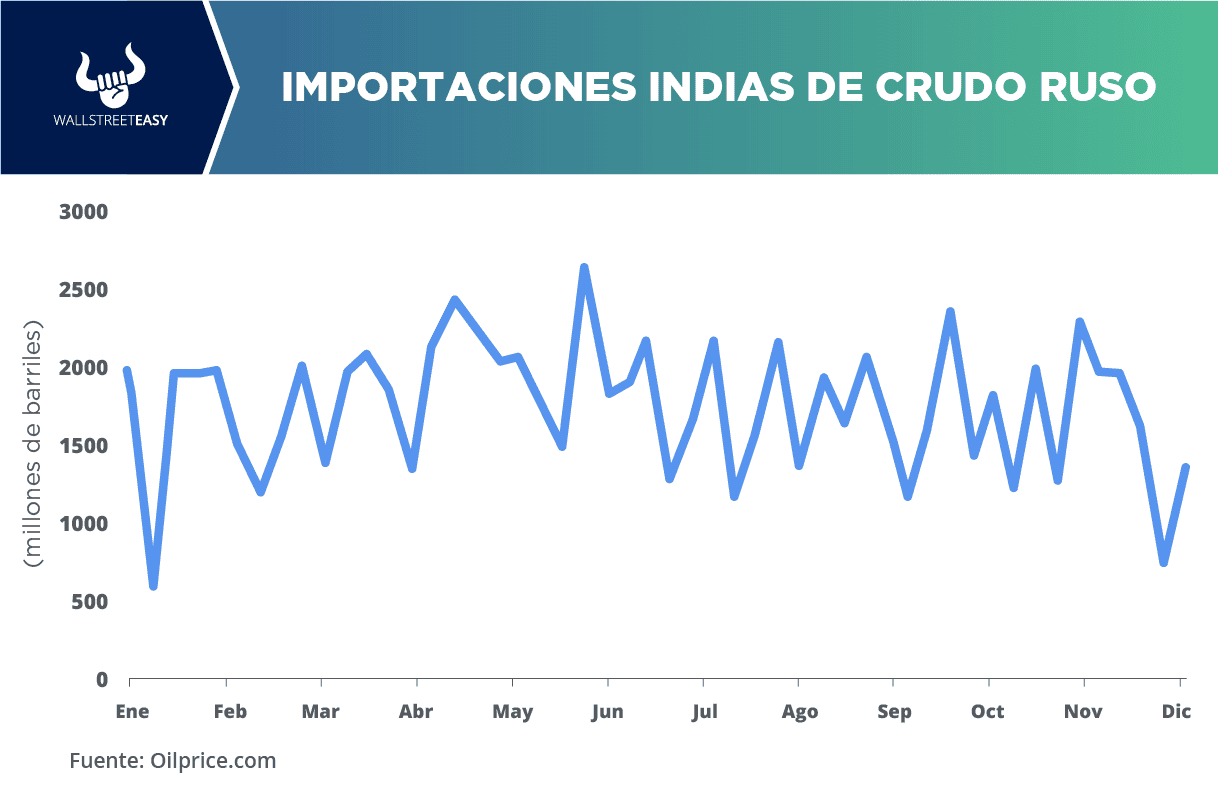

POR ÚLTIMO

A pesar de los numerosos informes que indican que las refinerías indias han detenido las importaciones de petróleo ruso después de que EEUU sancionara el 21 de noviembre a

Rosneft y

Lukoil, las importaciones han alcanzado una media de 1,2M bpd en lo que va de diciembre:

- Aunque esta cifra es notablemente inferior a la media de 1,75M bpd de 2025, también desmiente las informaciones de los medios de comunicación sobre la suspensión total de las importaciones por parte de Jamnagar y otras empresas.

- Los precios del principal grado de exportación de Rusia, el Urals, han bajado entre $6 y $7 por barril a principios de diciembre, pero la diferencia se ha estabilizado desde entonces gracias a la mejora de la demanda.

- La disminución del petróleo ruso a la India también podría deberse al aumento de las compras de las refinerías independientes chinas, ya que, según informan los medios de comunicación, Yulong y otros gigantes de Shandong han adquirido entre 12M y 14M de barriles para su entrega en diciembre y enero.

- Los elevados costos de flete también complican la situación de los exportadores rusos, ya que fletar un buque Aframax desde la costa del Báltico hasta la India cuesta ahora alrededor de $8M, aproximadamente 50% más que a principios de 2025.