PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 815,1M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 3,8M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una baja de 2,2M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina bajaron en 4,3M de barriles hasta llegar a 227,8M. Los analistas habían calculado una caída de 1,4M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 1,3M de barriles hasta los 116,1M. Se esperaba una caída de 2,5M de barriles.

- Las exportaciones de crudo se ubicaron en 4M de barriles diarios (bpd), un alza de +0,6% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $85,75, lo que representa +0,68% en comparación con el día martes.

El pasado lunes se había ubicado en $83,71, un aumento de +0,6% en relación con el cierre de la semana anterior.

El precio del barril ha subido +8,1% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural suben ligeramente ante una menor oferta y precios al contado más altos:

- Con los inversores apuntando a enviar los precios al alza por tercera sesión consecutiva, los futuros del gas natural subieron modestamente, ya que los volúmenes de producción más débiles y precios físicos más fuertes insinuaron endurecimiento de las condiciones del mercado.

- Los futuros del Nymex para mayo a $1,854 /MMBtu, subiendo 1,7 céntimos. El mes anterior cayó tan bajo como $1,778, pero comenzó a subir poco después del inicio del horario normal de negociación.

- La producción sigue siendo débil en las últimas estimaciones diarias; los datos de Wood Mackenzie muestran los volúmenes del martes en 98,2 Bcf / d.

- Los precios al contado suben mientras se esperan fríos de abril hasta el final de la semana en el Medio Oeste y el Este.

- El precio spot del Henry Hub avanza por tercera sesión consecutiva, 2,5 centavos hasta $1,675 , según el MidDay Price del IGN.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Los futuros del

Brent se aceran a los $90 por barril en las operaciones de ayer, lo que indica que la triple amenaza de las tensiones en Oriente Medio, la disminución de los suministros de crudo mexicano y los ataques de aviones no tripulados ucranianos a las refinerías rusas podrían elevar el crudo:

- Según Bloomberg, la petrolera nacional mexicana Pemex planea detener algunas exportaciones de crudo a EEUU, Europa y Asia, ya que busca iniciar operaciones comerciales en la refinería Dos Bocas, de 340.000 bpd, a finales de este año.

- Ucrania atacó ayer la refinería rusa de Taneco, situada a 800 millas de las líneas del frente en Ucrania y con una capacidad de 360.000 bpd. Los medios de comunicación regionales afirman que los drones fueron interceptados, pero aun así provocaron un incendio.

- La última vez que el Brent superó los $90 por barril fue el 27 de octubre de 2023, y dado que se espera que la OPEP+ mantenga su postura conservadora, no es difícil imaginar que el crudo vuelva a subir.

- Los precios del crudo subieron hoy después de que la EIA informara de una acumulación de inventarios de 3,2M de barriles para la última semana de marzo. La autoridad también estimó reducciones tanto en la gasolina como en los destilados medios.

¿OTRO ACONTECIMIENTO?

Mientras los equipos de demolición han empezado a desmantelar el derruido puente

Francis Scott Key de Baltimore, las autoridades portuarias se disponen a abrir un canal provisional para los buques comerciales esenciales, aunque parece que solo estará dedicado a los buques que participen en operaciones de salvamento.

¿OTRA NOVEDAD?

Petroindependencia, la empresa conjunta de la petrolera estadounidense Chevron ($CVX) y la estatal venezolana

PDVSA, ha iniciado una nueva campaña en la que se perforarán 17 pozos de exploración este año, con el objetivo de aumentar la producción en 65.000 bpd.

¿ALGO MÁS?

El banco de inversión estadounidense

Goldman Sachs ($GS) prevé que la demanda mundial de combustible para el transporte por carretera aumente +5% de aquí a 2032, alcanzando entonces un máximo de 50M de barriles diarios y manteniéndose en una prolongada meseta hasta 2040.

PARA NO PERDER DE VISTA

La mayor empresa de servicios petrolíferos del mundo,

SLB ($SLB), acordó la compra de su rival

ChampionX ($CHX) en una operación totalmente en acciones valorada en $7.750M que se espera cerrar antes de finales de 2024, y esta última subió +10% en las operaciones previas a la comercialización de ayer.

POR ÚLTIMO

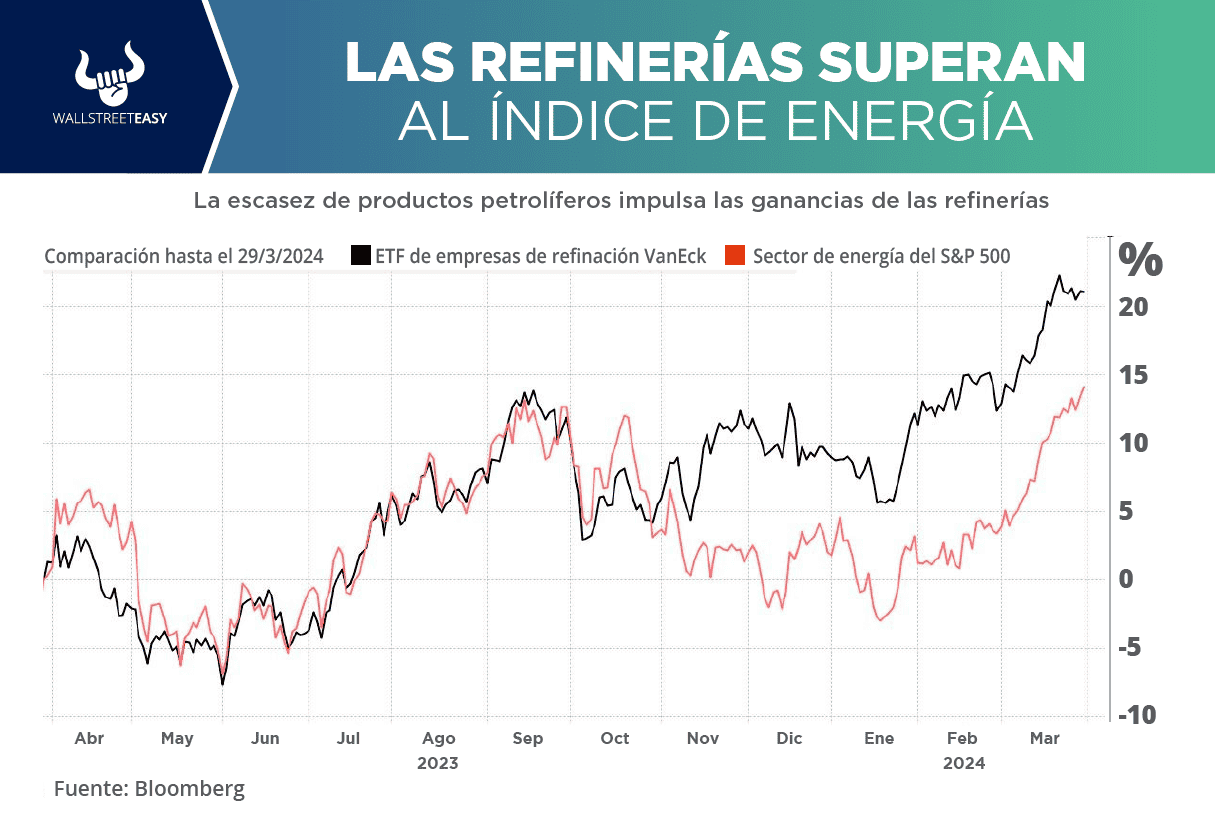

Los valores energéticos han empezado a superar al mercado bursátil en general, ya que el

Brent se acerca esta semana a los $89 por barril, y la energía ha liderado los 11 sectores del mercado del

S&P 500 en marzo gracias a una subida del +10%:

- Los mercados del petróleo están a la expectativa de la reunión de seguimiento de la OPEP del 3 de abril, en busca de posibles pistas sobre la orientación de los precios, y J.P. Morgan ya pronostica que el Brent se situará en los $90 en mayo, gracias a los recortes de producción de Rusia.

- La actual escasez de productos refinados ha hecho que las refinerías superen en cinco puntos porcentuales a las empresas centradas exclusivamente en el upstream, ya que las interrupciones del transporte marítimo en el Mar Rojo y los ataques de aviones no tripulados a refinerías en Rusia han mantenido restringido el suministro.

- Según Reuters, la producción de la OPEP descendió a 26,42M de bpd en marzo, 50.000 bpd menos que en febrero, y se espera que el grupo petrolero siga reduciendo su producción en abril, ya que Irak se comprometió a compensar su incumplimiento.