En resumen

- La nube de Alphabet brilla mientras el CapEx sigue subiendo.

- La división de experiencias de Disney supera los $10.000M por primera vez.

- Uber reporta crecimiento del 20% en sus ingresos.

![]()

|

Cinco empresas, cinco reportes

LA NOTICIA

En una nueva semana de reportes de ganancias del cuarto trimestre de 2025, veremos cómo les fue a

Alphabet Inc. ($GOOGL),

Amazon.com Inc. ($AMZN),

Chipotle Mexican Grill Inc. ($CMG),

Walt Disney Co. ($DIS) y

Uber Technologies Inc. ($UBER).

PONME AL DÍA

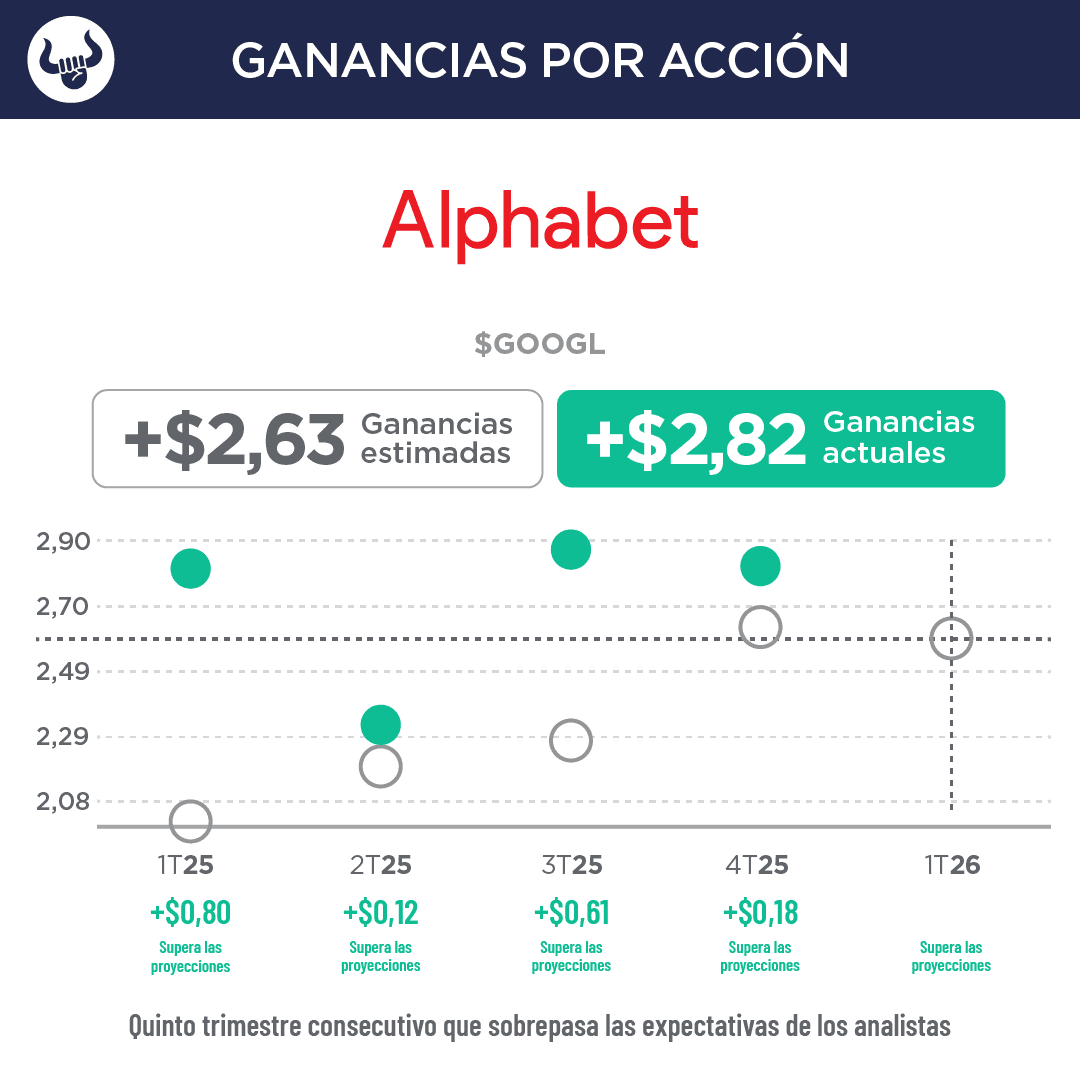

Alphabet, la empresa matriz de

Google, presentó sólidos resultados financieros del cuarto trimestre

- Es probable que los inversionistas estuvieran más interesados en la previsión de la empresa de ampliar el gasto de capital en 2026, que ahora se sitúa entre $175.000M y $185.000M, muy por encima de las expectativas, que rondaban los $115.000M.

- Las ganancias por acción del trimestre fueron de $2,82, por encima de la estimación de $2,63, lo que supone un aumento con respecto a los $2,15 del año pasado. Los ingresos del trimestre alcanzaron los $113.800M, superando las expectativas de $111.300M y aumentando 18% con respecto al año anterior.

- Los temores de que la búsqueda con IA haya afectado a las ventas de publicidad de Google pueden verse disipados por el informe de resultados. Los ingresos por publicidad en búsquedas aumentaron 17% con respecto al año pasado, superando el consenso. Sin embargo, las ventas de publicidad en YouTube tuvieron un rendimiento inferior, con un aumento de solo 9%. En conjunto, Alphabet tuvo un trimestre sólido en cuanto a publicidad.

- La cartera de pedidos de la nube creció 55% desde el último trimestre, situándose ahora en $240.000M. En los últimos seis meses, las acciones de Alphabet han subido 81% y la confianza ha cambiado.

|

¿ENTONCES?

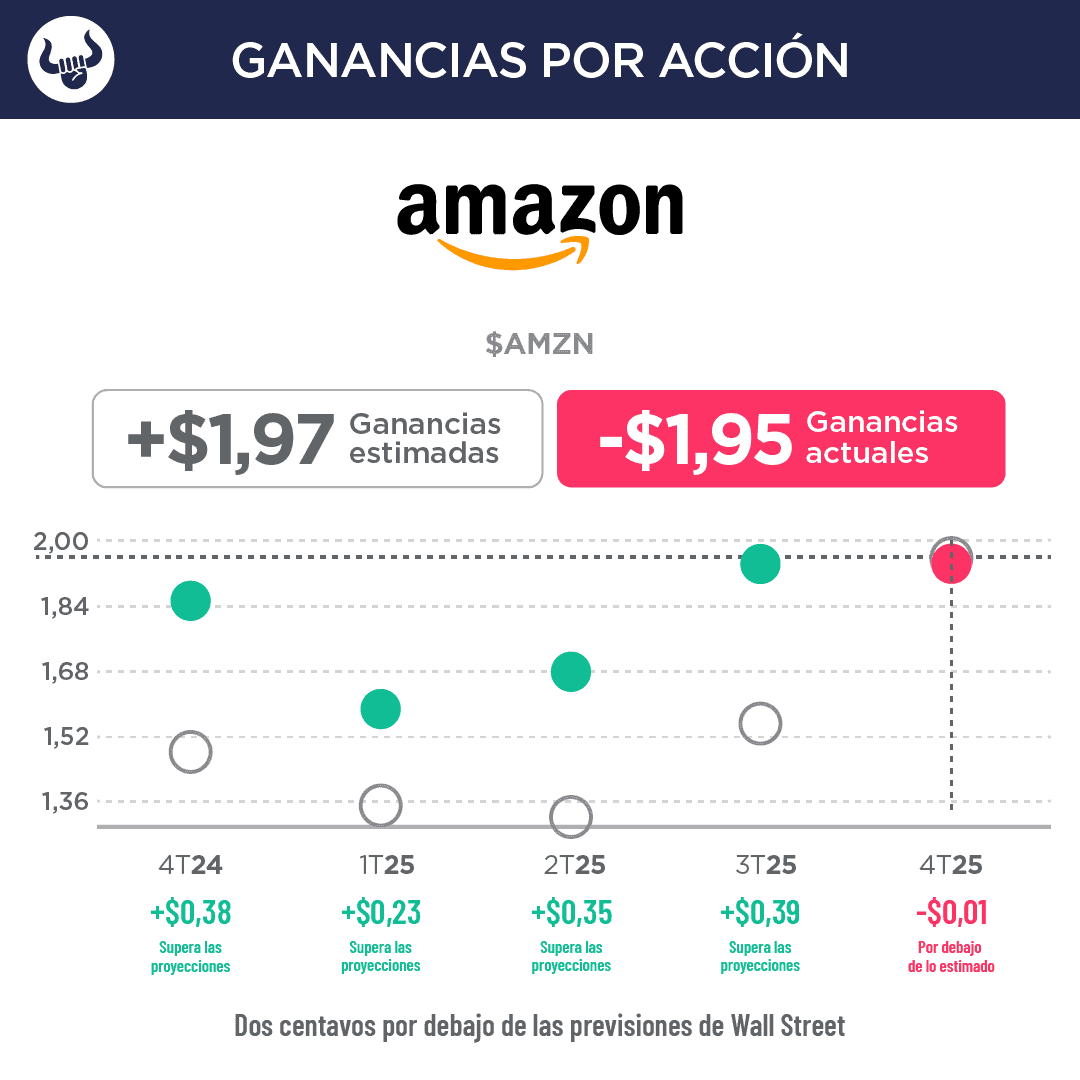

Las acciones de

Amazon caen tras pronosticar un gasto de $200.000M y no alcanzar las previsiones de ganancias:

- La empresa obtuvo un beneficio por acción de $1,95 frente a los $1,97 estimados, e ingresos de $213.390M, por encima de la previsión de $211.330M. Amazon Web Services obtuvo $35.580M que sobrepasó los $34.930M previstos, y en publicidad tuvo $21.320M en ingresos, sobrepasando la expectativa de $21.160M.

- Amazon afirmó que espera que los gastos de capital sigan aumentando este año, ya que está invirtiendo agresivamente en centros de datos y otras infraestructuras para satisfacer el aumento de la demanda de inteligencia artificial. La empresa prevé que los gastos alcancen los $200.000M este año, mientras que los analistas esperaban $146.600M.

- Amazon sigue siendo líder en infraestructura en la nube, pero ha estado tratando de combatir la percepción de que está perdiendo terreno frente a Google y Microsoft en el mercado. La semana pasada, Microsoft Azure registró un crecimiento del 39% y los ingresos por servicios en la nube de Google aumentaron alrededor del 48%, el crecimiento más rápido desde 2021.

- Para el trimestre actual, Amazon dijo que espera que las ventas se sitúen entre $173.500M y $178.500M, lo que representa un crecimiento del 11% al 15%. Los analistas esperan $175.600M.

¿OTRA NOVEDAD?

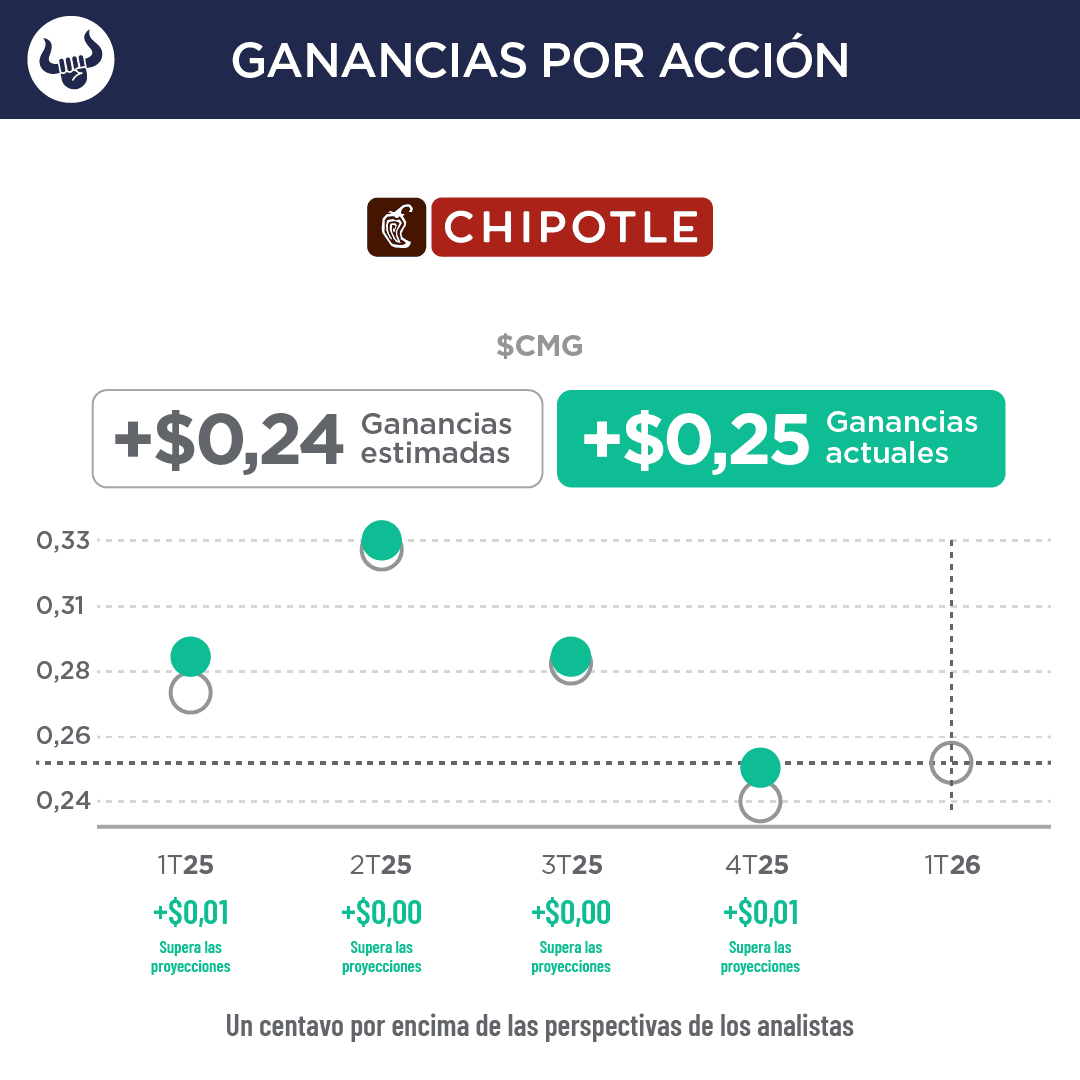

Chipotle informa de una caída en el tráfico y unas previsiones débiles:

- La cadena de comida rápida informal reportó ingresos netos en el cuarto trimestre de $330,9M, o 25 centavos por acción, frente a los $331,8M, o 24 centavos por acción, del año anterior. Se esperaban 24 centavos. Los ingresos fueron $2.980M, por encima de los $2.960M previstos.

- Las ventas en tiendas comparables de la empresa cayeron 2,5%, lo que convierte a este periodo en el tercer trimestre del año con descensos. Sin embargo, Wall Street esperaba una caída más pronunciada de las ventas en tiendas comparables, del 3%.

- El tráfico en los restaurantes Chipotle cayó 3,2%. Los ejecutivos han observado una reducción del gasto de los consumidores de todos los niveles de ingresos, aunque los comensales de bajos ingresos son los que han cambiado más significativamente su comportamiento.

- Para 2026, la empresa prevé un crecimiento plano de las ventas en tiendas comparables, lo que indica que no se espera que los problemas de la cadena de burritos desaparezcan rápidamente. Chipotle cerró un accidentado 2025 con una caída de las ventas en tiendas comparables del 1,7% en el conjunto del año, lo que supone el primer descenso anual desde 2016.

¿OTRO ACONTECIMIENTO?

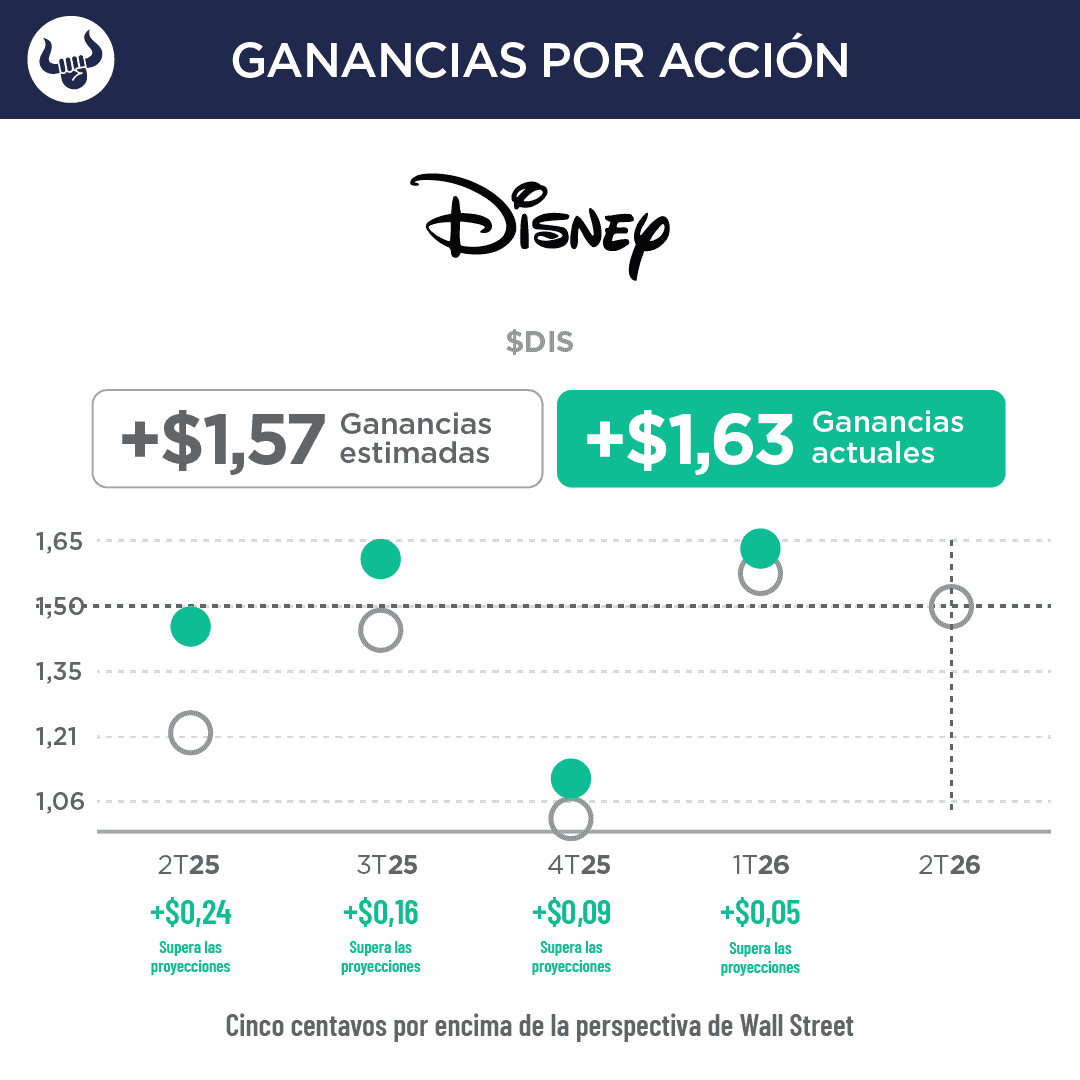

Disney supera las expectativas impulsado por los parques temáticos y el

streaming:

- Los ingresos netos fueron de $2.480M, o $1,34 por acción, frente a los $2.640M, o $1,40 por acción, del mismo periodo del año anterior. Tras ajustar los elementos, incluidos los gastos fiscales relacionados con un acuerdo con Fubo, Disney declaró unas ganancias por acción de $1,63 ($1,57 esperados). Los ingresos totales de la empresa fueron $26.000M, lo que supone un aumento del 5% con respecto al año anterior.

- La unidad de experiencias registró por primera vez más de $10.000M en ingresos trimestrales, según declaró el director financiero Hugh Johnston a la CNBC.

- Los parques temáticos nacionales de Disney registraron ingresos de $6.910M, mientras que los internacionales registraron ingresos de $1.750M, lo que supone un aumento del 7% en comparación con el mismo periodo del año anterior. En concreto, experimentó un aumento de la afluencia en sus parques temáticos nacionales, mientras que la afluencia internacional fue más moderada.

- En sus previsiones para el año fiscal 2026, afirmó que está en camino de recomprar acciones por valor de $7.000M. También espera un crecimiento de dos dígitos en las ganancias ajustadas por acción y $19.000M en efectivo procedentes de las operaciones.

POR ÚLTIMO

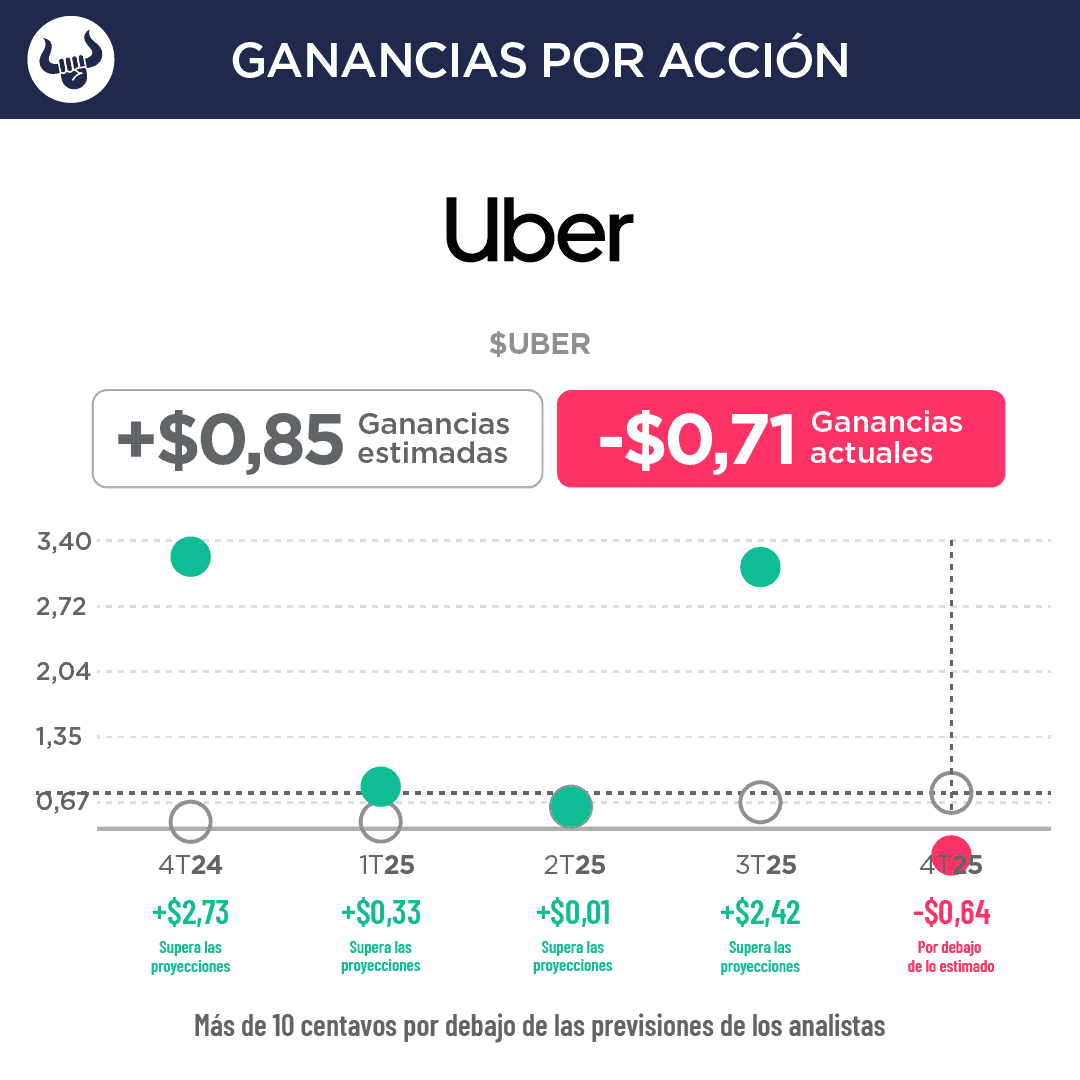

Uber reportó ingresos mejores de lo esperado en su informe de resultados del cuarto trimestre, pero no alcanzó los beneficios:

- La empresa de transporte obtuvo unas ganancias por acción de 71 centavos ajustados (0,85 esperados) e ingresos de $14.370M frente a los $14.320M. Los ingresos aumentaron desde los $12.000M del año anterior.

- El segmento de movilidad, su plataforma de transporte, generó ingresos de $8.200M, 19% más que hace un año, mientras que los ingresos por entregas subieron 30%, hasta los $4.900M. Los analistas esperaban ingresos por movilidad de $8.300M e ingresos por reparto de $4.720M.

- Los menores beneficios de Uber también estuvieron relacionados con el aumento de los impuestos y con sus medidas para ofrecer viajes más asequibles a los clientes con el fin de aumentar las reservas y ganar nuevos usuarios. La empresa afirmó que tenía 202M de «consumidores activos mensuales en la plataforma» en el cuarto trimestre, lo que supone un aumento del 18% con respecto al año anterior.

- El mayor crecimiento de los ingresos de la empresa durante el trimestre se produjo en su negocio de reparto, que comenzó con restaurantes y ahora incluye comestibles y venta al por menor. Las asociaciones con OpenTable, Shopify y marcas de tiendas como Loblaws en Canadá, Biedronka en Polonia, Seiyu en Japón y Coles en Australia contribuyeron a impulsar la expansión.

EN CONCRETO

A continuación, veamos lo que opinan los CEO de las principales empresas:

Conclusión: resultados mixtos

De las cinco empresas que observamos para el reporte, Amazon mostró resultados mixtos al no alcanzar los beneficios por acción, pero mostró una guía interesante, mientras que Uber tampoco llegó a las previsiones de beneficios. Por su parte, Disney mostró números sólidos, con un récord en ingresos en su segmento de experiencias, y Alphabet tuvo un buen trimestre, con un importante incremento en los ingresos año tras año. Nos mantenemos atentos para traerles los mejores trades.

![]()

|