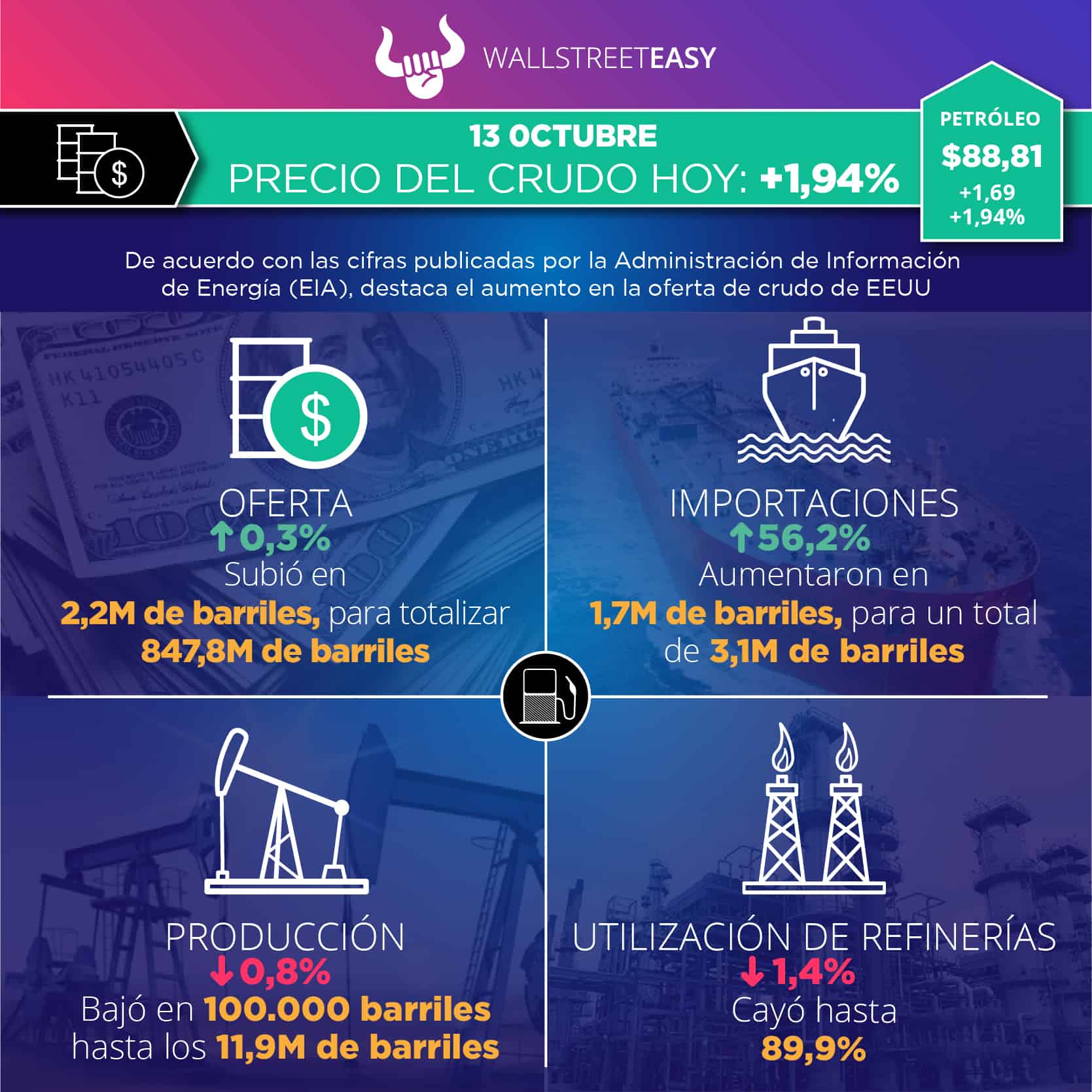

PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 847,8M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 2,2M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una subida de 7M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 2M de barriles hasta llegar a 209,5M. Los analistas habían calculado un alza de 2M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 4,9M de barriles hasta los 106,1M. Se esperaba una baja de 4,5M de barriles.

- Las exportaciones de crudo se ubicaron en 2,8M de barriles diarios (bpd), una baja de -36,8% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $88,81, lo que representa +1,94% en comparación con el día miércoles.

El pasado lunes se había ubicado en $91,13, un descenso de -1,6% en relación con el cierre de la semana anterior.

El precio del barril ha subido +1,6% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

El mercado del gas en EEUU se encuentra en medio de una sólida oferta y un panorama de almacenamiento que mejora constantemente:

- El contrato de futuros del gas en Nymex para noviembre se estableció en $6,435 /MMBtu, lo que supone una reducción de 31,3 centavos con respecto a finales de la semana pasada. Los futuros de diciembre cayeron 26,3 centavos hasta los $6,784. El promedio nacional de gas al contado del IGN subió 7,5 céntimos, hasta los $5,550.

- Con una producción cercana a los 100 Bcf/d y poca demanda meteorológica para mover la aguja de los precios de forma significativa, los alcistas tuvieron dificultades para mantener las primeras ganancias de precios que lograron a principios de la sesión del lunes.

- Los modelos meteorológicos del fin de semana fueron un poco más fríos con un frente frío de mediados de octubre que se deslizó hacia el norte de EEUU, como se esperaba. Sin embargo, incluso con la demanda proyectada añadida, el patrón estaba lejos de ser alcista, solo que no era tan bajista como los datos mostrados el viernes, según NatGasWeather.

- Los precios al contado de referencia de la TTF en Europa han caído a su nivel más bajo en tres meses, a 160 euros por MWh o $51 /mmBtu, ya que un otoño más benigno de lo esperado ha mantenido el ánimo del mercado optimista, respaldado por los abundantes suministros de GNL que llegan a Europa.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

En medio del interminable vaivén de los precios del petróleo, el mensaje de la

OPEP+ de la semana pasada sigue resonando en los mercados, principalmente en EEUU, donde el drástico recorte de la producción ha empujado a los legisladores a reevaluar su relación con los reinos de Oriente Medio. Veamos:

- Los legisladores estadounidenses están estudiando la posibilidad de aprobar una legislación que apunte a la OPEP por considerar que el grupo petrolero infringe la legislación antimonopolio, pudiendo incluso reactivar la legislación de la NOPEC de años anteriores, retirar las tropas estadounidenses estacionadas en Arabia Saudita y los Emiratos Árabes Unidos y recortar los suministros de armas.

- Es probable que las conversaciones nucleares entre EEUU e Irán sobre cómo revivir el acuerdo JCPOA de 2015 se reanuden después de las elecciones de mitad de período el 8 de noviembre, dijo el enviado ruso a las conversaciones de Viena, afirmando que las partes están "a cinco segundos" de llegar a un acuerdo final.

- Esta semana ha surgido otro tema que empuja los precios del petróleo a la baja: los bloqueos chinos de COVID-19 vuelven a estar a la orden del día, ya que es cada vez más probable que las ciudades de Shangai y Shenzhen sufran restricciones de circulación en medio de un recrudecimiento de los casos de infección.

¿OTRO ACONTECIMIENTO?

El gobierno alemán no ha conseguido aprobar un proyecto de ley que pondría en reserva dos de las últimas centrales nucleares del país tras su paralización a finales de 2022, tras una objeción del ministerio de finanzas de que la extensión de la vida útil debería ser superior a abril de 2023.

¿OTRA NOVEDAD?

Según las noticias, el gobierno de Líbano está satisfecho con el último borrador del acuerdo sobre la frontera marítima con Israel, negociado por EEUU, por el que afirma que satisface todos sus requisitos y podría dar lugar de forma inminente a un acuerdo "histórico".

¿ALGO MÁS?

Con las huelgas de las refinerías entrando en su cuarta semana en Francia, el mayor sindicato

CGT se negó a poner fin a los bloqueos de los activos de

downstream a cambio de que

TotalEnergies ($TTE) adelantara las conversaciones salariales, con la producción de combustible ya -60% menos.

PARA NO PERDER DE VISTA

La Organización de la Aviación Civil Internacional (OACI) acordó un objetivo a largo plazo para alcanzar las emisiones netas de la aviación en 2050, a pesar de los desafíos de China, que dice que es poco probable que las naciones en desarrollo cumplan ese objetivo.

POR ÚLTIMO

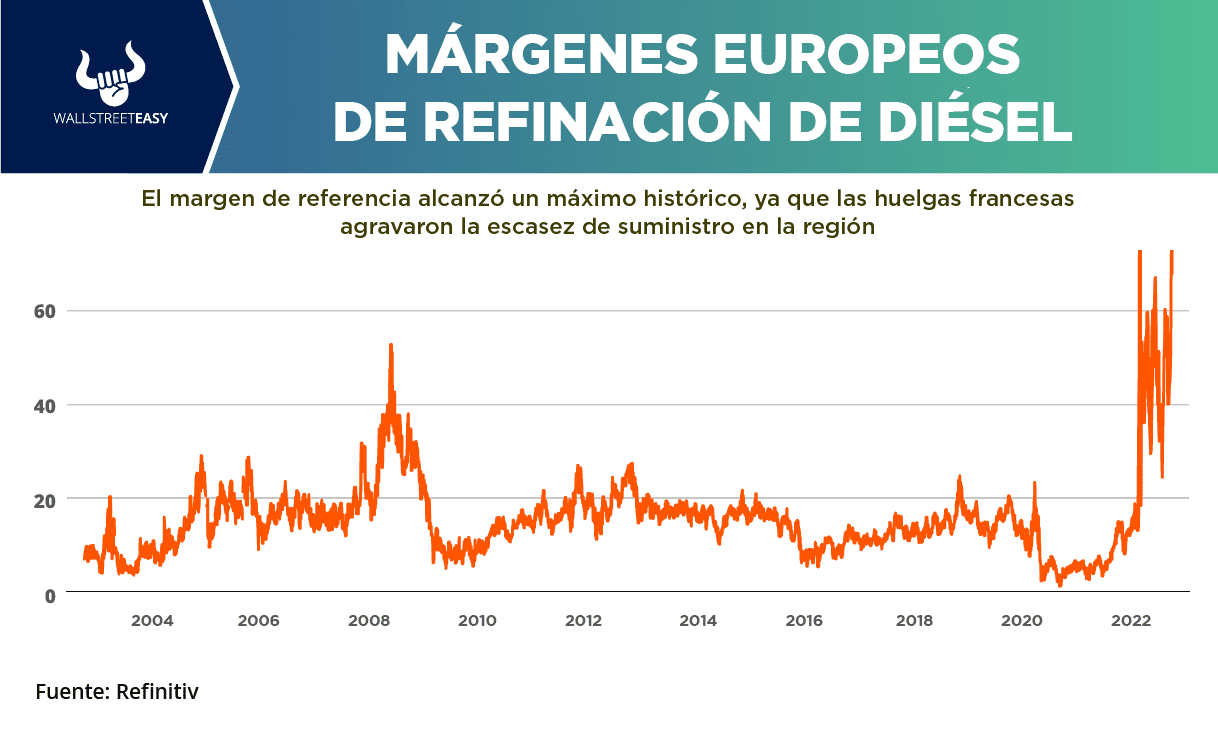

Los precios del gasóleo (diésel) han alcanzado máximos históricos esta semana tanto en Europa como en Norteamérica, ya que la situación de los inventarios, ya de por sí muy ajustados, se ha visto agravada por la huelga de las refinerías francesas:

- Con los primeros paros en las refinerías a partir del 20 de septiembre, la capacidad de refinado de Francia se redujo a algo menos del 40% de la capacidad nominal, lo que obligó a París a liberar existencias de productos estratégicos.

- Mientras EEUU se dirige a la temporada de cosecha con inventarios de gasóleo inferiores en 20M de barriles a los de hace un año, este país sigue exportando gasóleo a Europa a pesar de la escasez de disponibilidad física sin precedentes.

- Según cálculos de Reuters, el margen de refino de gasóleo de referencia en Europa y el margen de destilados en EEUU se dispararon hasta los $77 /barril el lunes, y se relajaron un poco hasta situarse en torno a los $70 /barril en las operaciones de ayer.