CONCLUSIÓN: RESULTADOS POSITIVOS

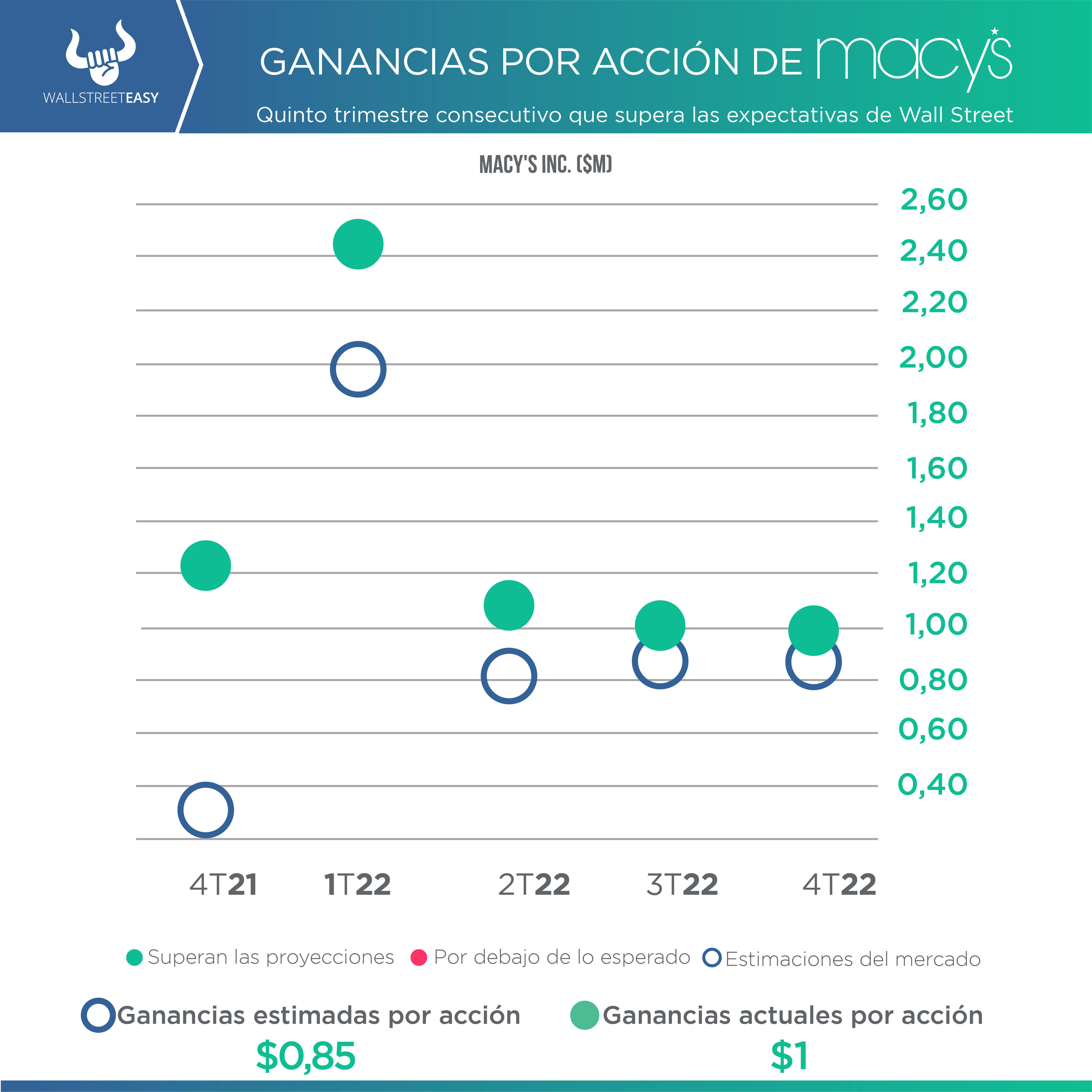

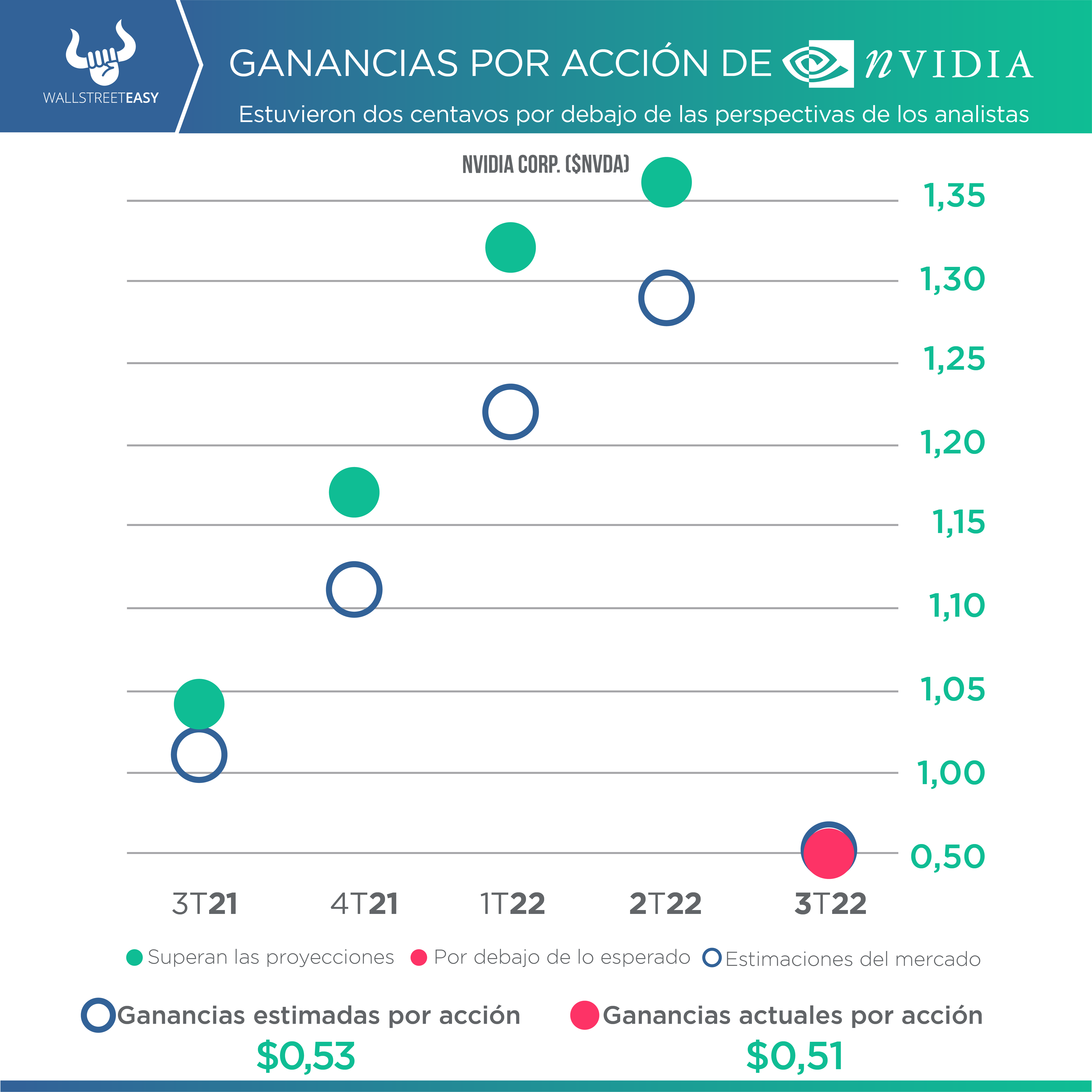

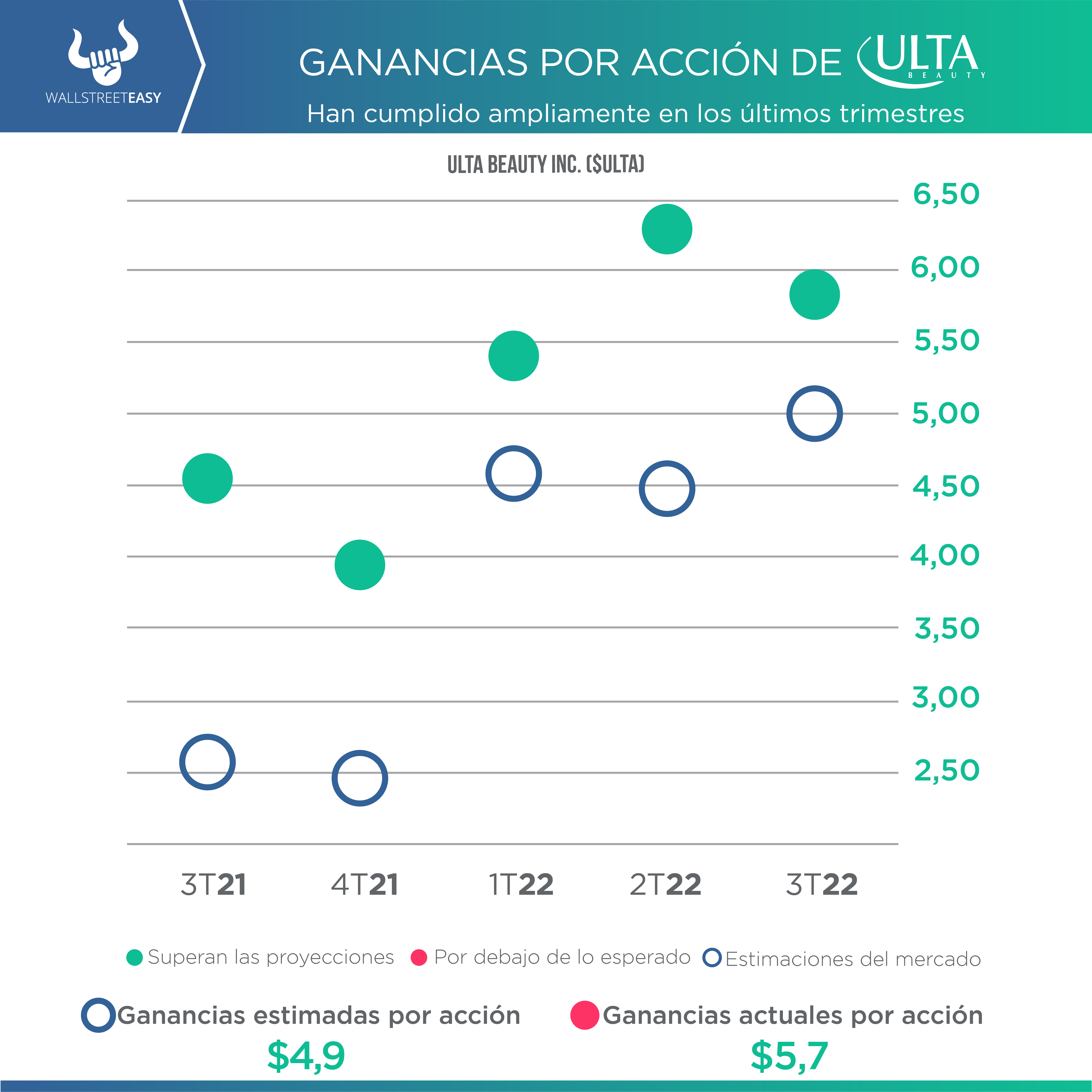

De las seis empresas que vimos en este reporte, solo Nvidia mostró resultados mixtos. Sin embargo, hubo un punto en común en algunas de ellas, como Macy's, Nvidia y Salesforce quienes redujeron sus proyecciones para el trimestre actual, teniendo a los costos y el panorama económico como unas de las causas. Por su parte, la empresa uruguaya, d•local, mantiene su crecimiento continuo. Nos mantendremos atentos, para continuar llevándoles los mejores trades.

![]()

|