LA NOTICIA

En un nuevo período de reportes de ganancias del cuarto trimestre de 2025, veremos cómo les fue a

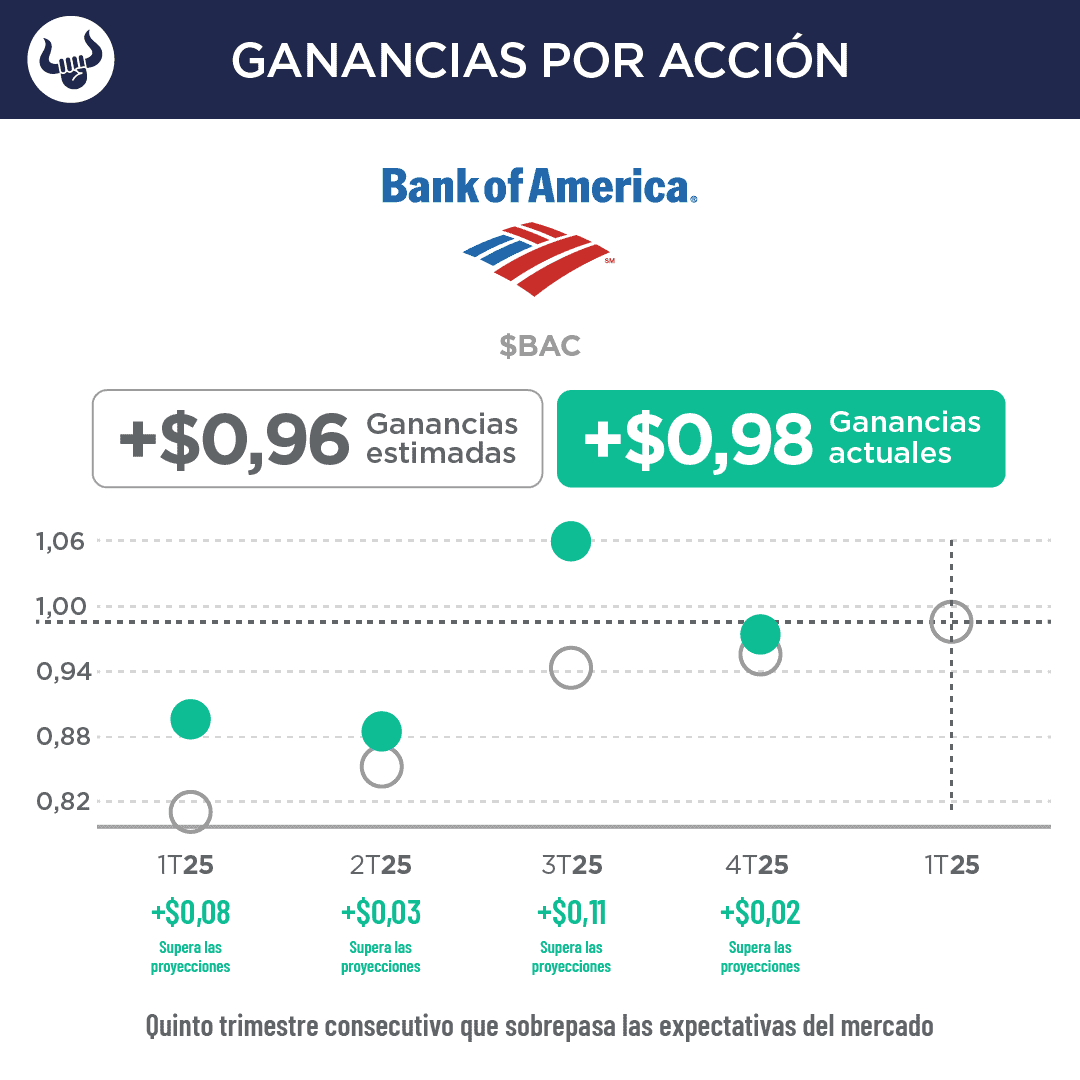

Bank of America Corp. ($BAC),

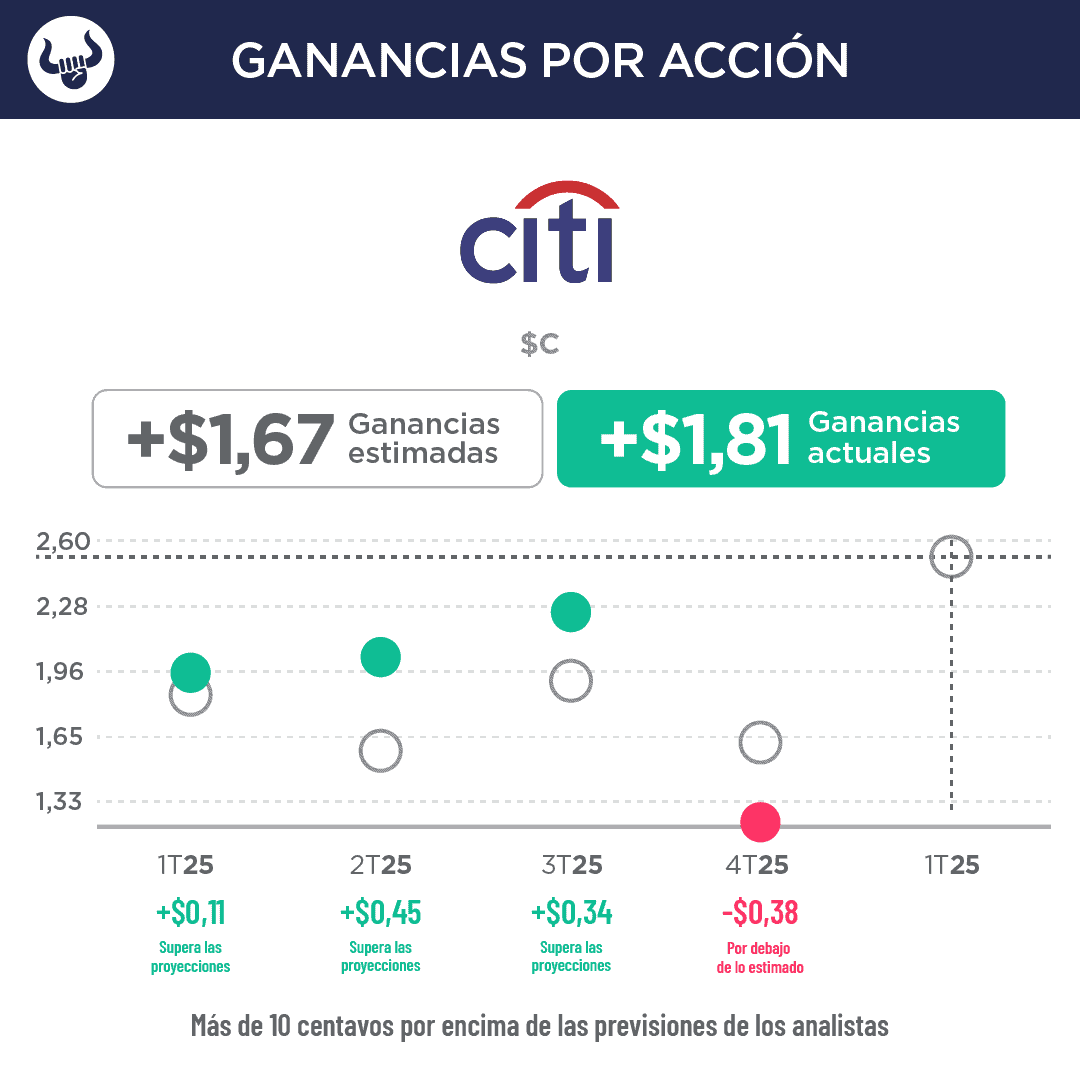

Citigroup Inc. ($C),

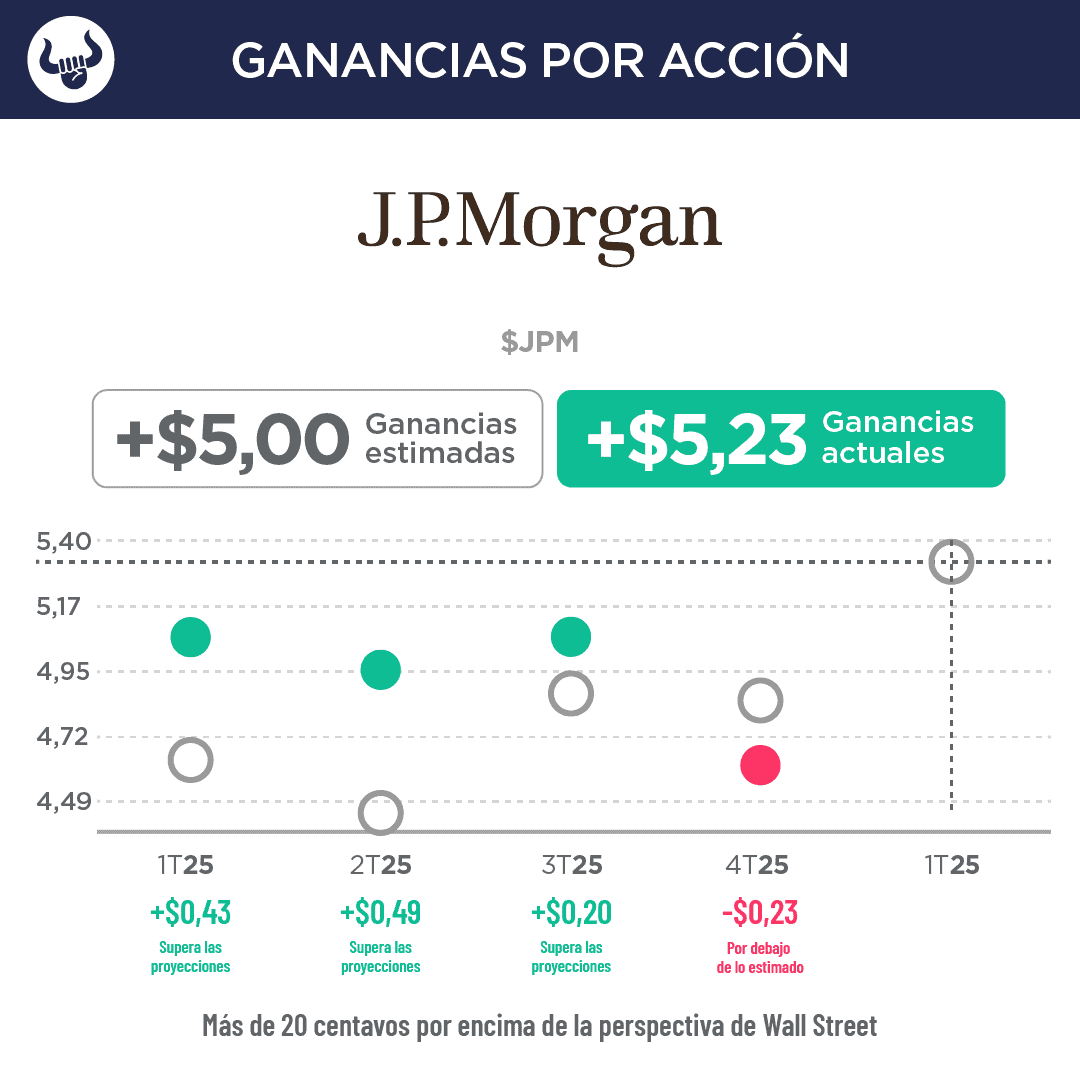

J.P. Morgan Chase & Co. ($JPM),

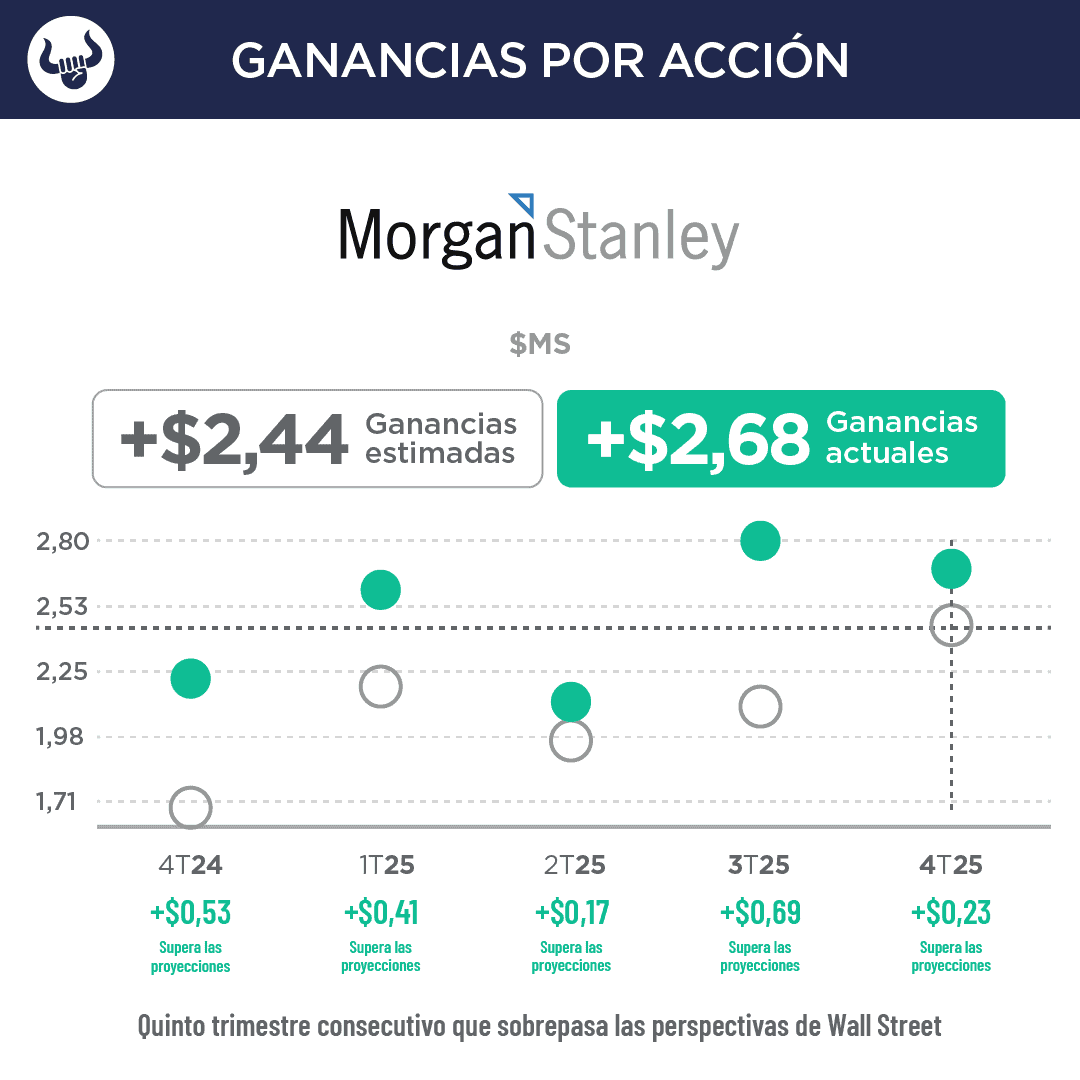

Morgan Stanley ($MS) y

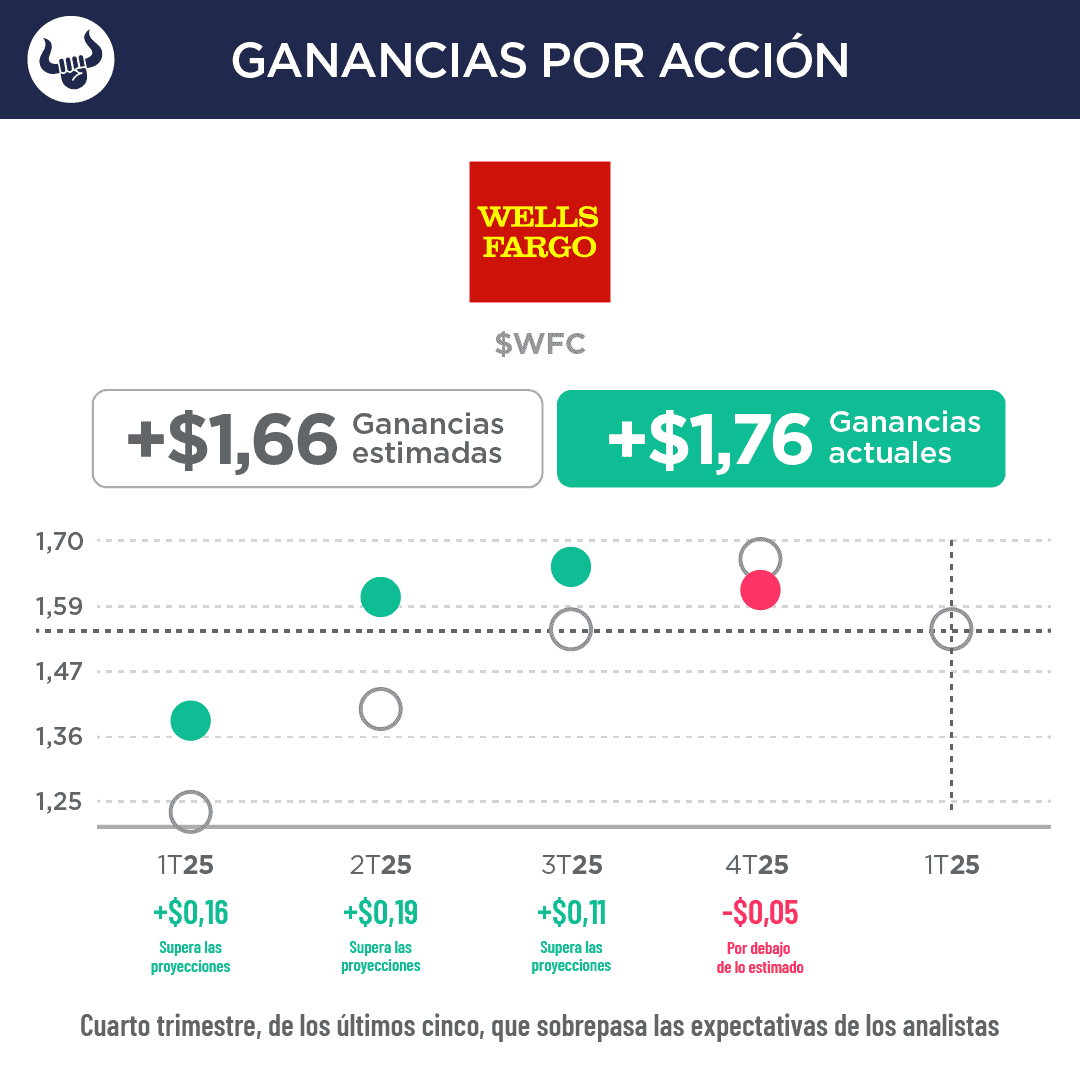

Wells Fargo & Co. ($WFC).

PONME AL DÍA

Bank of America supera las expectativas gracias a las ganancias de los ingresos netos por intereses y la negociación de acciones:

- La empresa afirmó que los beneficios aumentaron 12% con respecto al año anterior, hasta alcanzar los $7.600M, o 98 centavos por acción (96 centavos esperados). Los ingresos aumentaron 7,1% hasta los $28.530M, gracias al aumento de los ingresos netos por intereses, las comisiones por gestión de activos y los ingresos por operaciones bursátiles.

- Los ingresos netos por intereses, que son la diferencia entre lo que gana un banco con los préstamos y los valores y lo que paga a los depositantes por sus ahorros, aumentaron 9,7%, hasta los $15.920M en el trimestre, $240M más de lo que esperaban los analistas.

- Los ingresos por operaciones bursátiles aumentaron 23%, hasta los $2.020M, $160M más de lo esperado. Los ingresos por operaciones con renta fija subieron 1,5%, hasta los $2.520M, $120M menos de lo que los analistas habían pronosticado para el trimestre.

- Bank of America, el segundo banco más grande de EEUU por activos después de J.P. Morgan Chase, se ha beneficiado de los recientes vientos favorables del sector. La caída de los tipos de interés, el aumento de las comisiones por operaciones bursátiles y de asesoría en Wall Street, la estabilidad del crédito al consumo y la desregulación han ayudado a la entidad crediticia, cuyas acciones subieron 25% el año pasado.