PANORAMA EN EEUU

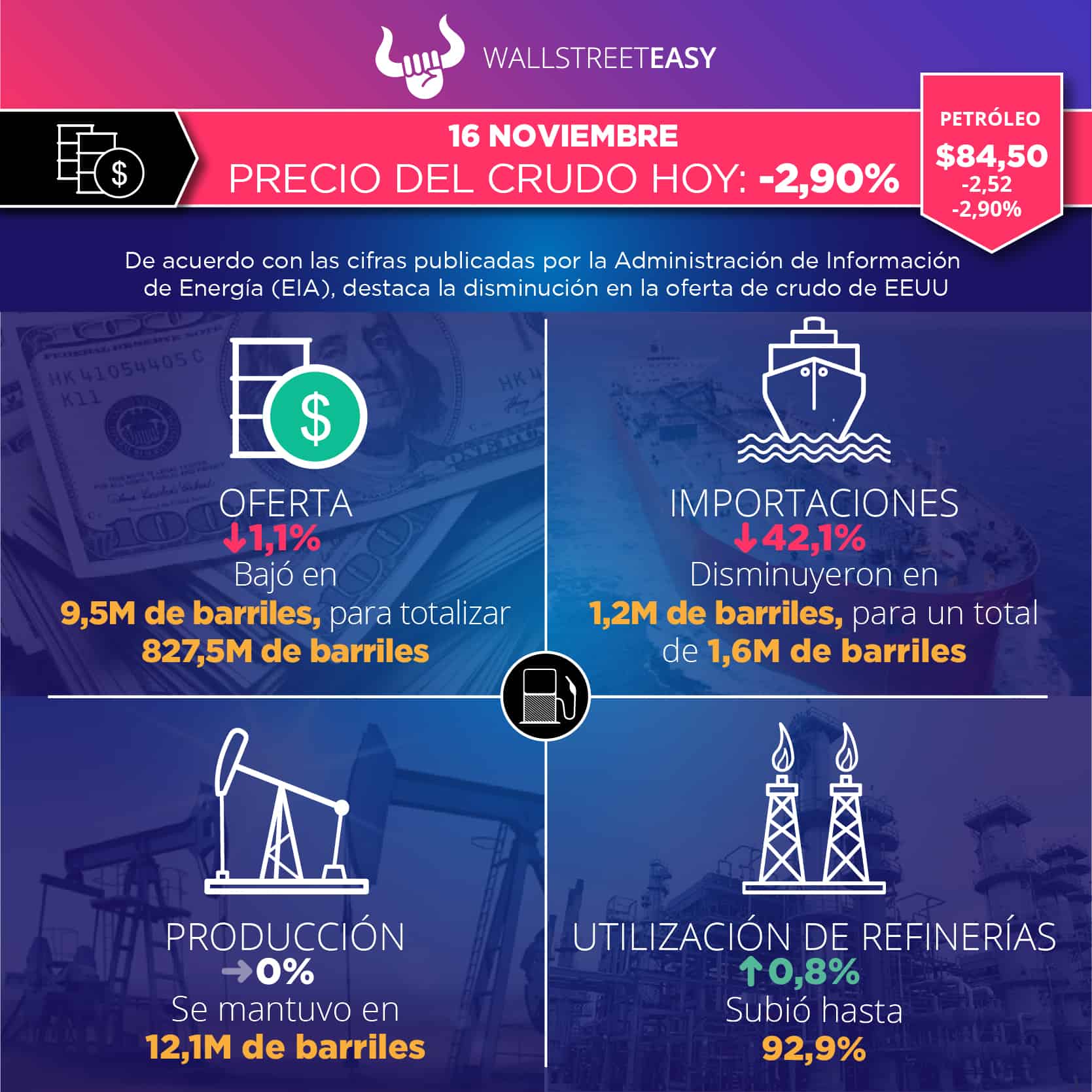

La Administración de Información de Energía (EIA, por sus siglas en inglés) reportó 827,5M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una caída de 9,5M de barriles. El Instituto Americano del Petróleo (API, por sus siglas en inglés) había estimado una baja de 5,8M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 2,2M de barriles hasta llegar a 207,9M. Los analistas habían calculado un alza de 1,6M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, aumentaron en 1,1M de barriles hasta los 107,4M. Se esperaba un incremento de 850.000 barriles.

- Las exportaciones de crudo se ubicaron en 3,8M de barriles diarios (bpd), un alza de +8,8% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril bajó hasta $84,50, lo que representa -2,90% en comparación con el día martes.

El pasado lunes se había ubicado en $85,87, un descenso de -3,4% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -0,03% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural avanzaron en las operaciones de ayer, aunque las preguntas sobre las perspectivas de la demanda de exportación este invierno continúan persistiendo. Veamos:

- El contrato Nymex de diciembre subió 4,1 centavos a $5,974/MMBtu.

- El mercado continúa lidiando con la incertidumbre sobre el cronograma para el reinicio de la terminal de exportación de GNL de Freeport, cuyo regreso al servicio estaba programado para este mes.

- Las bajas temperaturas a mediados de este mes podrían generar suficiente demanda impulsada por el clima para "brindar apoyo incremental para el mes de Nymex durante los próximos siete a 10 días", dijo el analista de EBW Analytics Group, Eli Rubin.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

El sentimiento optimista que recorrió los mercados mundiales la semana pasada tras la noticia de que China se abría y relajaba algunas de las medidas contra el coronavirus ha dado paso de nuevo al pesimismo:

- Es el mismo síndrome de Pekín que han desarrollado los mercados del petróleo en los dos últimos años, se producen buenas noticias antes de que caigan por otra oleada de casos, siendo esta vez la capital el epicentro.

- La reducción de las previsiones de la demanda por parte de la IEA y la OPEP vuelve a ser noticia, empujando al Brent ICE a $92 por barril.

- En su último informe mensual, la OPEP recortó su previsión de crecimiento de la demanda tanto en 2022 como en 2023 en 100.000 bpd, anticipando que en 2023 aumentará en 2,24M de bpd, con riesgos sesgados a la baja en medio de los temores de recesión.

¿OTRO ACONTECIMIENTO?

La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) prevé que la demanda de gasóleo (diésel) disminuirá ligeramente el año que viene, tras dos años consecutivos de crecimiento que suman unos 2M bpd.

¿OTRA NOVEDAD?

EEUU ve con buenos ojos que la India compre todo el petróleo ruso que quiera, siempre y cuando se aleje de los servicios occidentales de seguros, financieros y marítimos, obligados por el límite de precios del petróleo impuesto por el G7, según declaró la secretaria del Tesoro estadounidense, Janet Yellen, durante su visita al país.

¿ALGO MÁS?

La última ronda de sanciones del Tesoro de EEUU a las empresas implicadas en los envíos de crudo iraní ha provocado que cinco petroleros registrados en Yibuti y las Islas Cook hayan perdido sus banderas, todos ellos activos actualmente en aguas venezolanas.

PARA NO PERDER DE VISTA

Como informó

Bloomberg, las compañías de petróleo y gas de EEUU fracturaron menos pozos de los que perforaron por primera vez desde junio de 2020, poniendo fin a una racha de 27 meses de caídas en el recuento de DUC e indicando una desaceleración en la producción en medio de la disminución de la productividad de los pozos.

POR ÚLTIMO

A pesar de un feriado de una semana que generalmente respalda el consumo interno en octubre, los datos de China del mes pasado han brindado una perspectiva sombría para la demanda del cuarto trimestre en medio del aumento de casos de COVID-19 en el país:

- Los casos positivos (16.000 por día) están a la par con los niveles observados a fines de abril cuando Shanghái se cerró por completo, lo que llevó a los observadores del mercado a reducir aún más el crecimiento del PIB de China a entre 3% y 3,5%.

- La compra de petróleo de China aún no ha aumentado por encima de los niveles observados en los meses de primavera de 2022; incluso en octubre, las exportaciones al gigante asiático eran de 9,4M bpd según datos de Kpler, -6% menos año tras año.

- La economía de China todavía se está sacudiendo por los impactos de los bloqueos, con la producción de fábrica de octubre creciendo más lentamente de lo esperado (+5% más año tras año) y las ventas minoristas cayendo por primera vez desde mayo de 2022.