EN RESUMEN

- Morgan Stanley da buenas noticias a inversores.

- Acciones europeas y japonesas lucen atractivas.

- Se mantienen algunas incertidumbres para 2025.

![]()

|

PERSPECTIVAS FAVORABLES PARA MERCADOS DE RENTA FIJA Y VARIABLE

LA NOTICIA

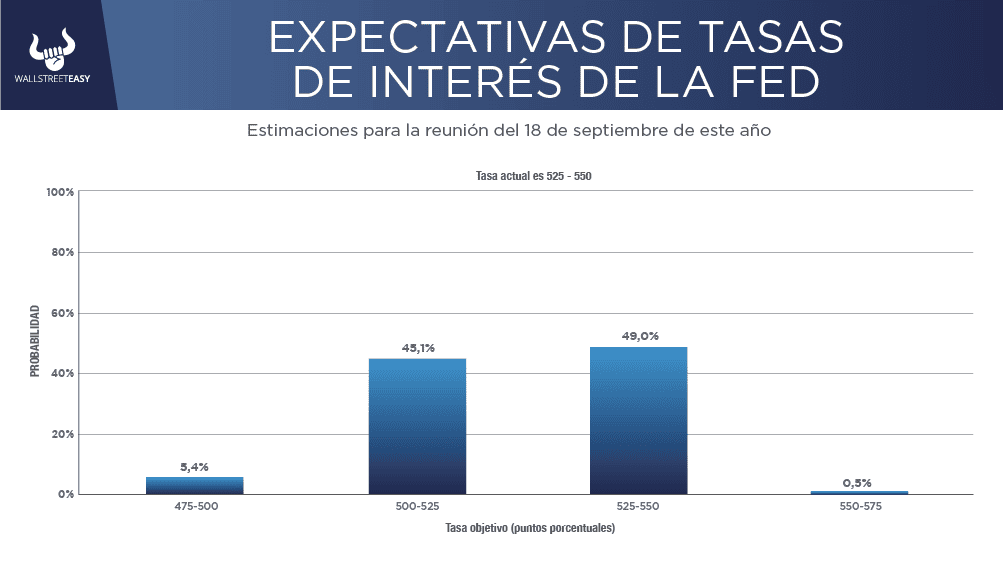

Las perspectivas de Morgan Stanley para la mayoría de los mercados de renta variable y renta fija son positivas de cara a la segunda mitad de 2024, cuando los recortes de las tasas de interés globales están en el horizonte: Es probable que el Banco Central Europeo comience a recortar en junio, el Banco de Inglaterra en agosto y la Reserva Federal de EEUU entre septiembre y noviembre.

|

DAME CONTEXTO

Los recortes de las tasas de interés han sido muy esperados por los inversionistas, quienes empujaron a los mercados hacia arriba y hacia abajo en la primera mitad del año, mientras ajustaban las expectativas sobre cuándo y con qué rapidez las tasas oficiales comenzarían a bajar.

¿ENTONCES?

Las acciones europeas y japonesas ofrecen a los inversores valoraciones atractivas, y se espera que los precios de las acciones aumenten, a medida que las estimaciones de ganancias se revisen al alza.

¿ALGO MÁS?

Es probable que las acciones estadounidenses experimenten un sólido crecimiento de las ganancias, pero es posible que no vean un aumento correspondiente en los precios de las acciones, como es típico en un entorno de ciclo medio o tardío. En renta fija, los valores respaldados por hipotecas (MBS), los préstamos apalancados y los bonos corporativos con grado de inversión son atractivos.

¿OTRO DATO RELEVANTE?

Según comentó Serena Tang, estratega jefe global de activos cruzados de Morgan Stanley, cuando la FED subió las tasas se acumularon aproximadamente $6B en fondos del mercado monetario, pero a medida que se comiencen a recortar las tasas, es probable que los inversores roten ese dinero hacia otros activos como renta fija de alta calidad y acciones, probablemente en ese orden.

¿QUÉ MÁS PASÓ?

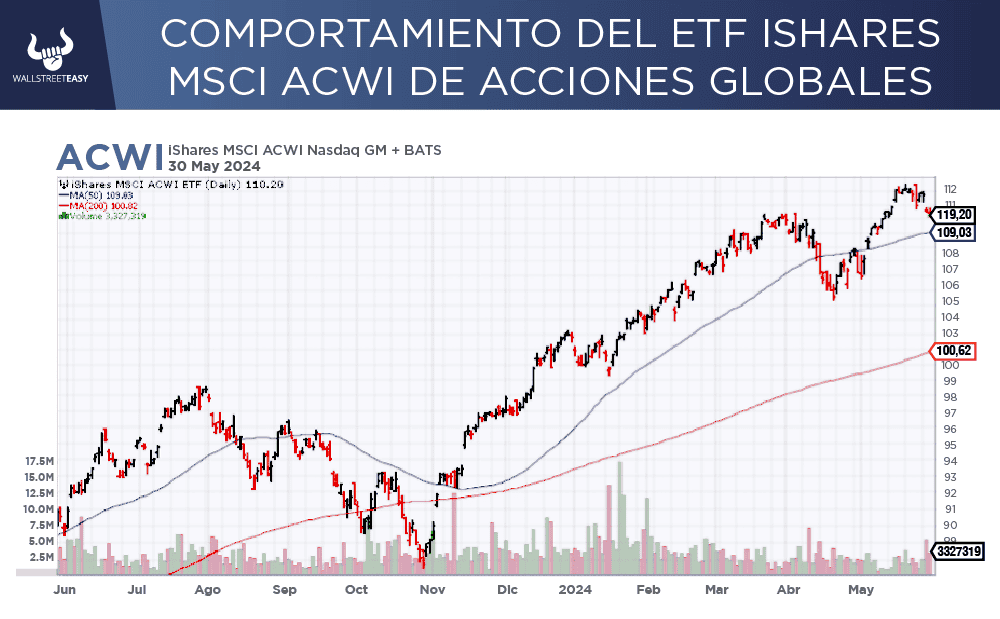

Morgan Stanley considera que las acciones globales generarán retornos positivos este año, ayudadas por el entorno macroeconómico y el potencial de aumentos en las ganancias corporativas. Hasta los momentos el ETF de iShares MSCI de acciones globales ha tenido un muy buen desempeño.

¿OTRO ACONTECIMIENTO?

Para el caso de Japón, los rendimientos podrían alcanzar potencialmente el 17%, mientras que las acciones europeas podrían alcanzar el 18%. Los inversores deberían estar atentos a acciones cuyo rendimiento esté inversamente correlacionado con los rendimientos de los bonos, como los de bienes raíces, construcción, materiales y servicios públicos, así como a sectores de crecimiento de calidad como software, aeroespacial y de defensa, productos farmacéuticos y semiconductores.

¿OTRA NOVEDAD?

En renta fija, los estrategas favorecen los productos que ofrezcan un rendimiento superior al que los inversores generalmente pueden obtener de los bonos del Tesoro. Estos incluyen crédito corporativo público y privado, crédito titulizado, MBS y crédito soberano de mercados emergentes.

ES MÁS

En años anteriores, cuando la Reserva Federal recortó las tasas, y los bonos y las acciones

obtuvieron buenos resultados (como espera Morgan Stanley este año), la combinación óptima en una cartera de activos múltiples ha sido aumentar la asignación a bonos.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

En 2007, por ejemplo, un inversor con perfecta previsión habría querido una combinación de 58% de acciones, 26% de renta fija, 8% de otros, 5% de materias primas y solo 3% de efectivo. Sin embargo, siempre es importante recalcar que el rendimiento pasado no es garantía de resultados futuros.

PARA NO PERDER DE VISTA

Hay incertidumbres en las perspectivas de cara a 2025, basadas en acontecimientos impredecibles, incluido el resultado de las elecciones presidenciales de EEUU y los patrones cambiantes en materia de inmigración, formación de hogares y preferencias

de los consumidores, por nombrar algunos.

POR ÚLTIMO

Teniendo esto en cuenta, los inversores deberían considerar activos que puedan ofrecer potencial de rentabilidad positiva y riesgo de pérdidas controlado. Las acciones europeas son un ejemplo: las empresas del índice MSCI Europe obtienen alrededor del 25% de sus ingresos de EEUU y alrededor del 30% de los mercados emergentes.

![]()

CONCLUSIÓN: POTENCIAL DE CRECIMIENTO ACELERADO

Todo eso significa que los inversores pueden beneficiarse potencialmente de un crecimiento más acelerado en cualquiera de las regiones, al mismo tiempo que se benefician de valoraciones más baratas que las del S&P 500, y una menor volatilidad en comparación con las acciones de los mercados emergentes.

![]()

|