PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 831,5M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 4,3M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una subida de 7,3M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina bajaron en 300.000 barriles hasta llegar a 218,8M. Los analistas habían calculado un alza de 2,99M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 4,5M de barriles hasta los 117M. Se esperaba una baja de 4,79M de barriles.

- Las exportaciones de crudo se ubicaron en 4,4M de barriles diarios (bpd), un alza de 19,6% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $58,29, lo que representa -0,09% en comparación con el día miércoles.

El pasado lunes se había ubicado en $59,07, un aumento de 0,9% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -9,1% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural cayeron a pesar de los flujos récord de exportación de GNL, ya que las previsiones de temperaturas cálidas y la fortaleza persistente de la oferta mantuvieron a los operadores cautelosos un día antes de la publicación de los últimos datos de inventario del gobierno:

- Los futuros de noviembre bajan 6,2 centavos, y los flujos de gas de alimentación de GNL alcanzan un récord de 16,9 Bcf/d.

- Mañana se prevé un aumento del almacenamiento por encima de la media.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

El resurgimiento de las tensiones comerciales entre EEUU y China ha asestado un duro golpe al ánimo general del mercado petrolero:

- La reimposición por parte del presidente Trump de aranceles del 100% a las importaciones a partir del 1° de noviembre (por encima del 30% actualmente en vigor) augura malos augurios para la economía mundial en 2026.

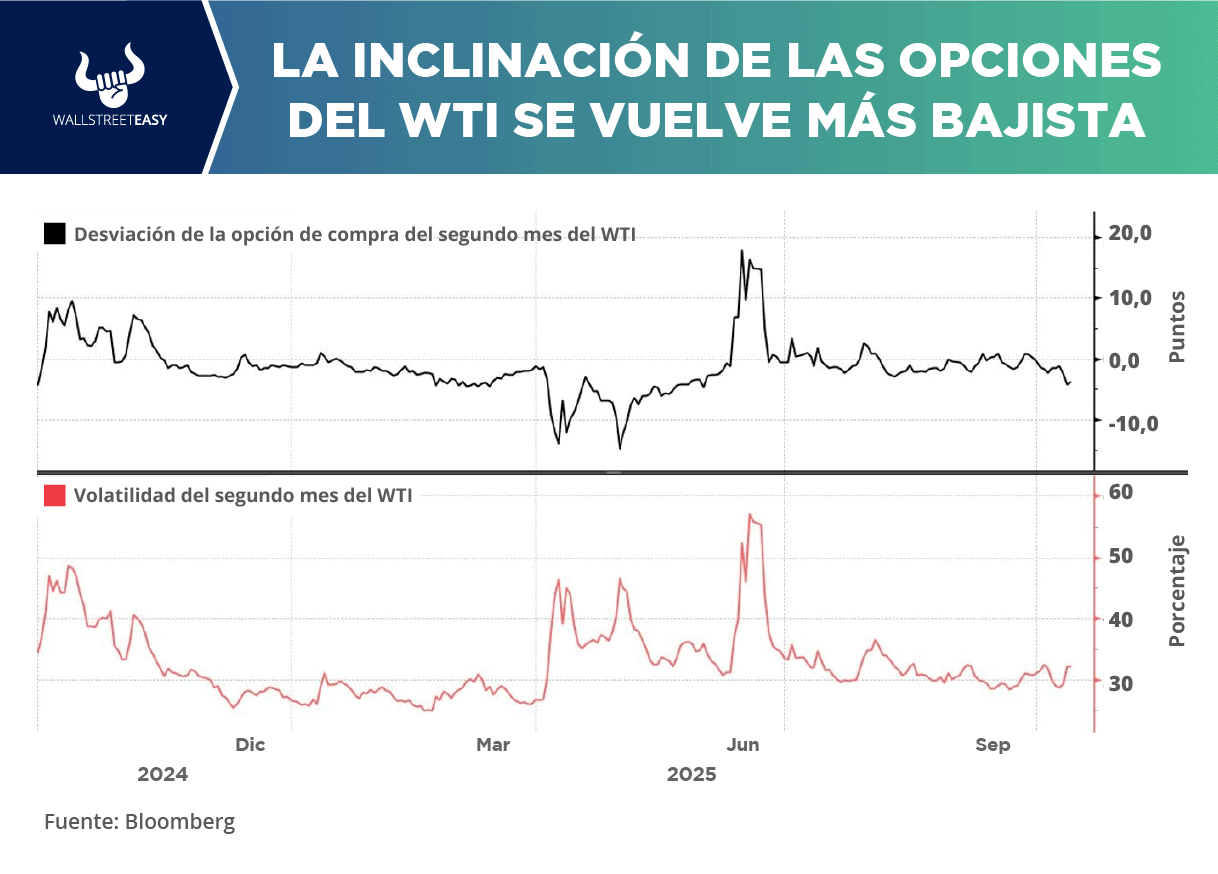

- Con el backwardation en su nivel más bajo desde enero de 2024, el ICE Brent a $62 por barril parece más un nivel temporal antes de la próxima gran caída.

- La OPEP mantuvo sus previsiones de demanda para 2025 y 2026, cuestionando el peligro de un excedente de oferta el próximo año y afirmando que, si la OPEP+ mantuviera la producción en los niveles de septiembre de 2025, el equilibrio seguiría siendo deficitario.

¿OTRO ACONTECIMIENTO?

El primer ministro iraquí, Mohammed al-Sudani, ha pedido una revisión formal de la cuota de producción de Irak en la

OPEP+, de 4,43M bpd, alegando las necesidades de reconstrucción y el rápido crecimiento demográfico tras la reanudación de las exportaciones kurdas.

¿OTRA NOVEDAD?

Las sanciones impuestas la semana pasada por EEUU a la importante terminal de crudo de

Rizhao han llevado a la principal refinería china,

Sinopec, a desviar el superpetrolero

New Vista, de 2M de barriles, que transportaba el crudo

Upper Zakum de los Emiratos Árabes Unidos, en busca de un nuevo puerto.

¿ALGO MÁS?

La petrolera estatal argelina

Sonatrach informó de que había firmado un contrato de $5.400M con la saudí

Midad Energy para desarrollar yacimientos de petróleo y gas en la cuenca de

Illizi, con un contrato de reparto de la producción firmado por 30 años.

PARA NO PERDER DE VISTA

La empresa estatal argentina

YPF firmó un acuerdo técnico definitivo con la italiana

ENI para construir una planta de exportación de GNL de 12 mtpa, compuesta por dos trenes de licuefacción, con el objetivo de que entre en funcionamiento en 2029.

POR ÚLTIMO

El espectro de un contango inminente acecha a los mercados del crudo, especialmente ahora que toda la curva de contratos de futuros del WTI para 2026 cotiza por debajo de los $60 por barril, es decir, por debajo de los niveles de equilibrio para la mayoría de los nuevos pozos de esquisto:

- El backwardation, característico de los años 2023 y 2024, afectados por las sanciones, ahora solo se extiende hasta febrero de 2026, con una diferencia de apenas 70 centavos entre los contratos de futuros de noviembre y febrero.

- Aunque los futuros del ICE Brent muestran la misma tendencia de retroceso, sigue habiendo una diferencia de casi $1 por barril entre el Dated y el ICE Brent, lo que sugiere focos de fortaleza física para los cargamentos con carga en noviembre.

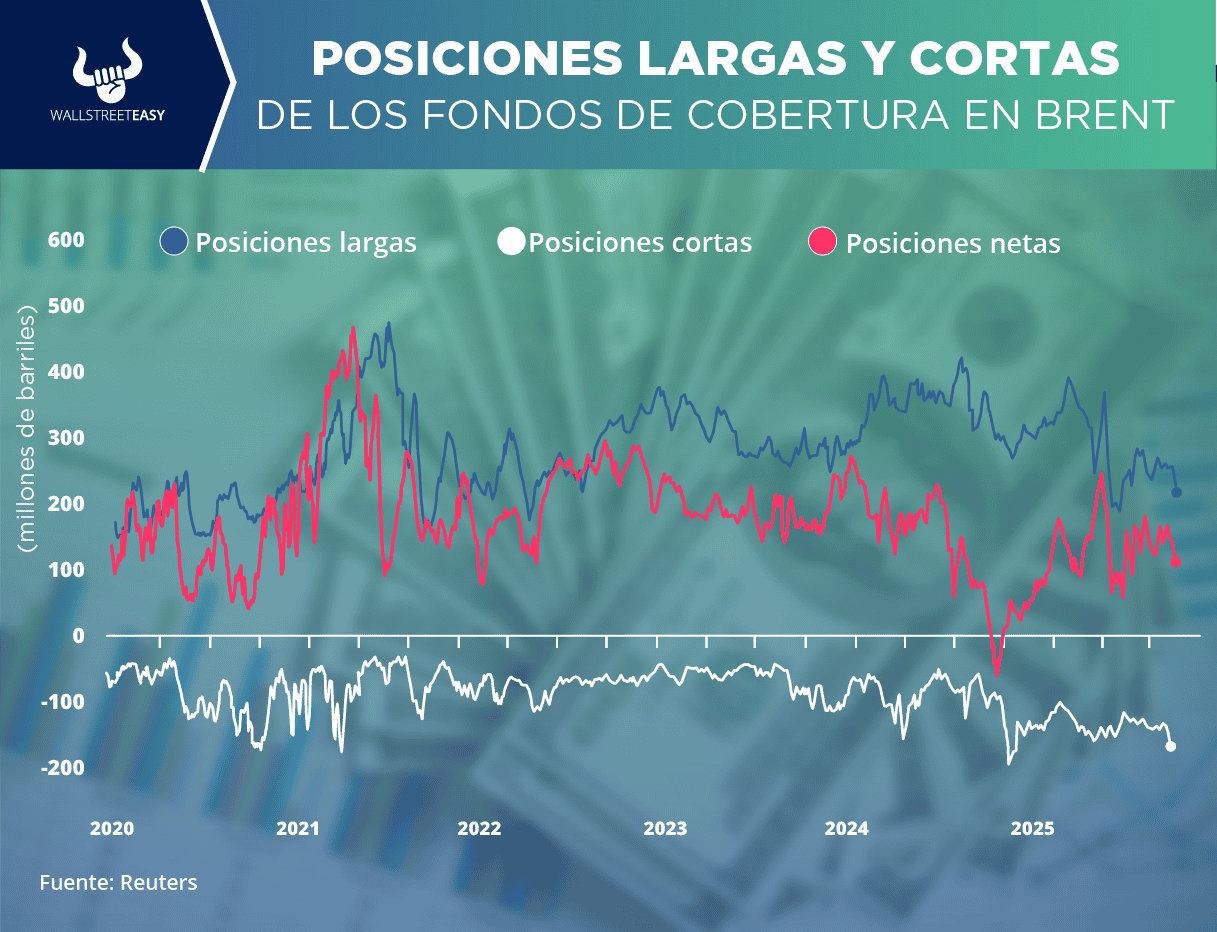

- El posicionamiento de los gestores de fondos de cobertura refleja el pesimismo, con una posición larga neta en futuros y opciones del WTI que actualmente se sitúa en 29.410 contratos, el 15% de lo que era a principios de este año.