EN RESUMEN

- Población latina representa el 20% en EEUU.

- Ingresos de clientes latinos aumentarán en más del 50%.

- El 55% de ahorristas latinos están insatisfechos con el sector financiero.

![]()

|

IMPORTANTES BARRERAS EN LOS SERVICIOS FINANCIEROS

LA NOTICIA

Los servicios financieros y las herramientas que brindan pueden ser invaluables para la movilidad económica y la creación de riqueza, pero muchos de los beneficios han sido difíciles de alcanzar para los latinos, que viven con necesidades insatisfechas.

DAME CONTEXTO

Si bien representan alrededor del 20% de la población de EEUU y son un bloque económico en crecimiento, los latinos no han tenido acceso a muchos de los beneficios de los servicios financieros. Por ejemplo, el hogar blanco promedio tiene cinco veces la riqueza del hogar latino promedio.

¿ENTONCES?

Atender a los clientes latinos de manera más efectiva puede crear un círculo virtuoso. Un

análisis de McKinsey muestra que los ingresos de los hogares latinos y de las pequeñas y

medianas empresas (PYME) ya rondan los $170.000M. La institución proyecta que el mercado

crecerá hasta aproximadamente $265.000M en 2030.

|

¿ALGO MÁS?

En su más reciente informe sobre el estado económico de los latinos en EEUU, la empresa destaca los beneficios sociales y económicos de servir a los ahorristas y PYMEs latinos; identificaron barreras organizacionales internas y consideran métodos para ayudar a construir relaciones sólidas y productivas con los ahorristas y propietarios de empresas latinos.

¿OTRO DATO RELEVANTE?

El análisis sugiere que los ingresos provenientes de clientes latinos en banca, seguros y gestión de patrimonio aumentarán en más del 50%, desde alrededor de $155.000M en 2022 hasta cerca de $240.000M en 2030. Aunque algunas instituciones están avanzando en la satisfacción de estas necesidades, persisten barreras entre las instituciones y los consumidores latinos. Estas barreras han contribuido a perpetuar los puntos críticos para dichos ahorristas.

¿QUÉ MÁS PASÓ?

El 55% de los ahorristas latinos en la investigación se describieron a sí mismos como insatisfechos con el sector de servicios financieros. Los obstáculos incluyen la falta de servicios en español y una necesidad insatisfecha de transferencias internacionales de dinero asequibles y eficientes, que son especialmente importantes porque los ahorros de los latinos tienden a ser -11% más bajos que los de sus pares blancos no latinos.

¿OTRO ACONTECIMIENTO?

Los latinos son un grupo altamente emprendedor, que crea empresas a un ritmo tres veces superior al de la población general. El gasto de los empresarios latinos en banca y seguros crecerá, según el informe de McKinsey, de $17.000M en 2022 a $25.000M en 2030. Sin embargo, un obstáculo persistente para los empresarios latinos es la dificultad para obtener financiación. En el mismo informe, se muestra una brecha crediticia de $200.000M entre las PYMES de propiedad latina y sus contrapartes de propiedad blanca. Esta brecha se mantiene debido a procesos de préstamo largos y abrumadores.

¿OTRA NOVEDAD?

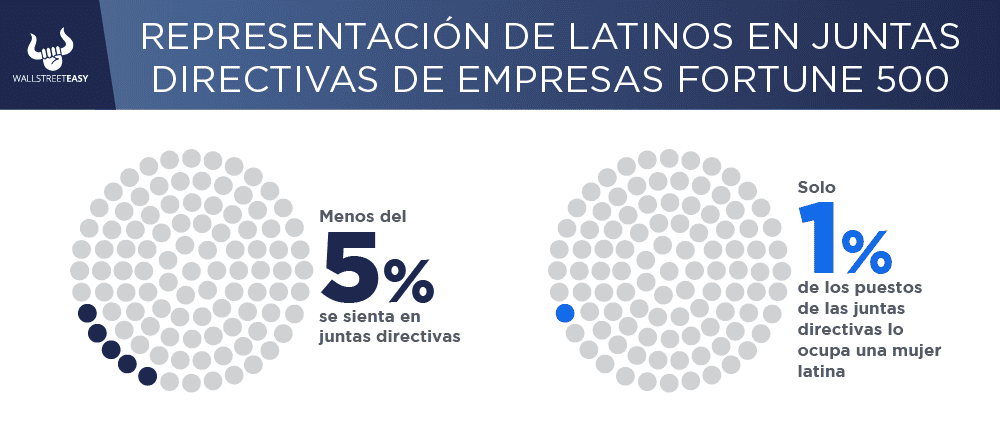

Las voces latinas siguen estando subrepresentadas en los puestos directivos de las empresas estadounidenses, donde se toman las decisiones sobre la oferta de productos y la asignación de capital, y esto es particularmente cierto en el caso de las mujeres latinas.

ES MÁS

Desarrollar estrategias eficaces para atender a los consumidores latinos de manera eficaz es una tarea importante, y en el informe se describen tres pasos que las instituciones podrían seguir para identificar la estrategia adecuada para acercarse a los clientes latinos.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

El primer paso es comprender las características de sus clientes latinos actuales y crear un enfoque estratégico que se ajuste a las aspiraciones de la organización. Posteriormente, deben desarrollar propuestas de valor convincentes e iniciativas comerciales que resuenen entre los clientes clave.

PARA NO PERDER DE VISTA

Como segundo paso, dependiendo de sus objetivos y filosofías, las instituciones financieras se deben centrar en desarrollar enfoques estratégicos para satisfacer las necesidades de los clientes latinos. Las empresas pudieran centrarse en el valor comercial, trabajando para adquirir y aumentar rápidamente los ingresos de los clientes clave satisfaciendo sus necesidades y sus puntos débiles. Por ejemplo, podrían utilizar asociaciones con los principales bancos de América Latina para ofrecer una mejor experiencia.

POR ÚLTIMO

La inclusión también es un factor fundamental, donde las instituciones podrían ofrecer servicios y productos financieros básicos a los ahorristas que viven en desiertos bancarios y que tienen poca o ninguna visibilidad crediticia o dominio del inglés.

EN CONCRETO

Finalmente, es crucial el papel de los inversores privados en la inclusión financiera. Las empresas de capital de riesgo y capital privado podrían desempeñar un papel central en el impulso de la movilidad económica para los ahorristas, dueños de negocios, inversores y profesionales de la inversión latinos. Las empresas podrían considerar la posibilidad de invertir en PYMES de propiedad latina.

![]()

CONCLUSIÓN: UN SECTOR DE OPORTUNIDADES

Tener más capital bajo gestión latina y aumentar la representación latina podría ayudar a los inversores a generar más valor. De los $11,7B en activos bajo gestión en los mercados privados, menos del 1% son gestionados directamente por entidades controladas por latinos. Y con 4%, los latinos también están subrepresentados en las filas de los profesionales de la inversión. Existen muchas oportunidades para ofrecer a los clientes latinos soluciones más personalizadas. El éxito estará reservado para los pioneros.

![]()

|