EN RESUMEN

- La subida de las tasas de interés de ayer sigue acaparando los titulares de toda la prensa financiera.

- Se verán afectados los préstamos para adquisición de vehículos e hipotecas.

- Al haber un aumento en las tasas de interés, también se eleva el riesgo de las instituciones financieras.

![]()

|

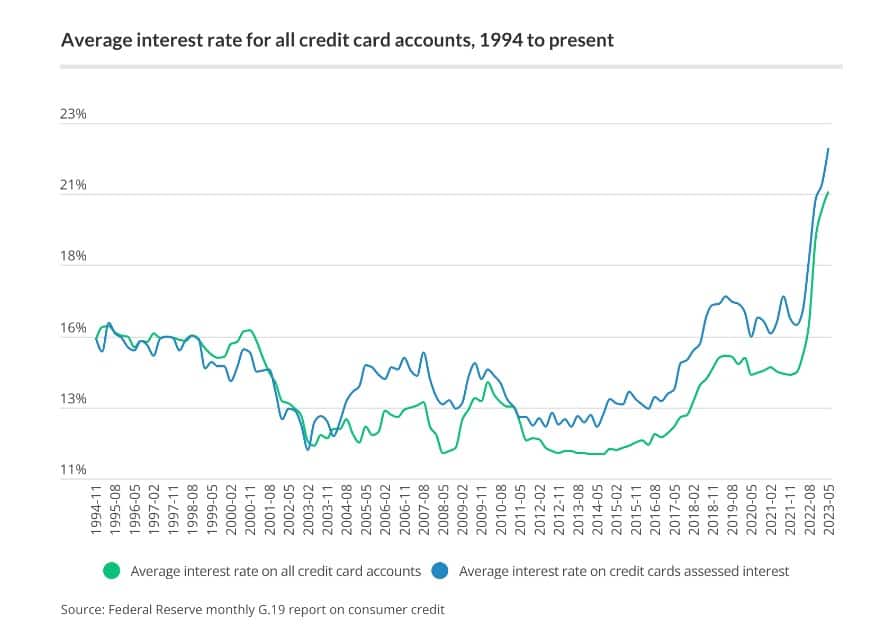

La subida de las tasas de interés de ayer sigue acaparando los titulares de toda la prensa financiera. Sin embargo, pocos se enfocan en cómo puede impactar esta decisión de la Reserva Federal en las finanzas personales de los estadounidenses, el principal efecto será en los intereses que pagarán en todo tipo de préstamos, principalmente en los préstamos a través de tarjetas de créditos, cuyo efecto es prácticamente instantáneo, con la subida de las tasas que cobran las empresas.

Esto es un factor crucial en la economía de Estados Unidos, porque para nadie es un secreto que tradicionalmente sus consumidores tienden a hacer sus pagos con tarjetas de créditos. Así que consideramos que esta decisión limitará un poco la capacidad de consumo del norteamericano promedio.

Por otra lado, se verán afectados los préstamos para adquisición de vehículos e hipotecas, ya que 0,25% adicional significa un fuerte aumento de esas deudas, por lo que seguramente estos segmentos también sufrirán en los meses venideros.

Adicionalmente, es de considerar que al haber un aumento en las tasas de interés, también se eleva el riesgo de las instituciones financieras, por lo que empezarán a limitar los créditos para sus clientes.

Probablemente veamos una reducción en las liquidez de los mercados en los próximos meses y todas estas situaciones van en detrimento del intento de controlar la inflación, y la economía en general.

![]()