EN RESUMEN

- JP Morgan adquirió First Republic Bank luego de su intervención, reduciendo la presión sobre el sistema financiero de Estados Unidos.

- La adquisición fue considerada poco riesgosa para JP Morgan, y se negoció que no se hagan cargo de parte de la deuda y de las acciones preferidas de First Republic Bank, lo que podría perjudicar a los accionistas de estas acciones.

- El foco está en qué sucederá con las hipotecas tipo jumbo que absorberá JP Morgan, ya que son el tipo de deuda más riesgosa que tenía First Republic Bank.

![]()

|

Hoy la bolsa está subiendo luego de que la Corporación Federal de Seguro de Depósitos (FDIC) anunció el acuerdo de venta del First Republic Bank a JP Morgan, lo cual deberá ayudar a reducir la presión sobre el sistema financiero de Estados Unidos, debido a que en este caso no se requirió una intervención directa de la FDIC, como sucedió con Silicon Valley Bank y Signature Bank.

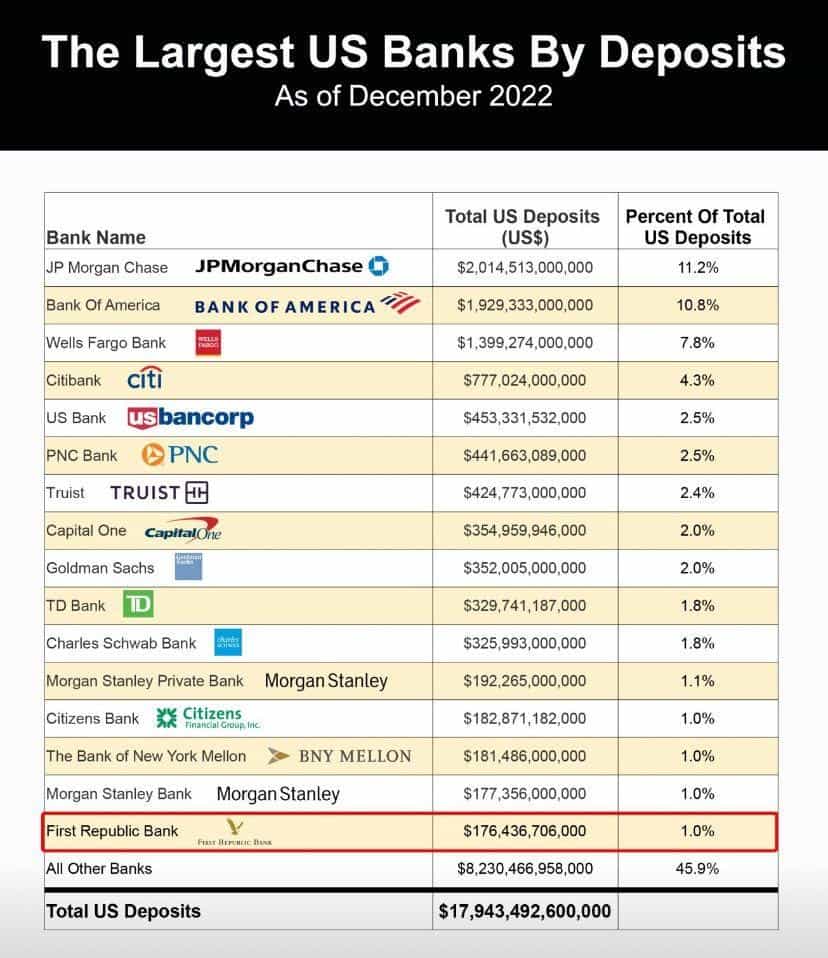

JP Morgan era la entidad que lucía mejor preparada para la compra, puesto que implica apenas el 1% de la capitalización de mercado, siendo una adquisición poco riesgosa para el banco. El monto negociado para la compra es de $12.000M, con lo que agrega $92MM depósitos, pasando a cerca de $2100MM

Antes de la negociación JP Morgan era el banco con mayor cantidad de depósitos en EEUU, por lo que el banco se hace aún más grande luego de esta transacción.

Adicionalmente JP Morgan logró negociar con FDIC no hacerse cargo de parte de la deuda y de las acciones preferidas de First Republic Bank, así que los accionistas de estas acciones preferidas son los más perjudicados con el acuerdo. Veremos más adelante qué porcentaje de la deuda no es pagado y si la FDIC lo asume, o si por otro lado, el FDIC le paga a los tenedores de bonos una fracción de lo que el banco emisor les debía.

Por el momento tampoco se maneja información de qué recibirán los accionistas de las acciones comunes, pero es probable que igual que los de las acciones preferidas, tengan algún tipo de pérdida.

Lo importante a partir de este momento es que veremos qué sucede con todas las hipotecas tipo jumbo que absorberá el comprador, puesto que este es el tipo de deuda más riesgosa que tenía el First Republic Bank, con lo que debería descargarse un poco la presión. A esto se añade que el capital que aportaron bancos privados hace dos semanas para salvar al banco intervenido pasa a estar seguro, ya que una entidad bancaria sólida y confiable asume su administración, y se compromete a devolver esos depósitos una vez tome posesión , esto evita que la situación se convierta en un problema sistémico porque los bancos grandes no tendrán pérdidas asociadas que lamentar.

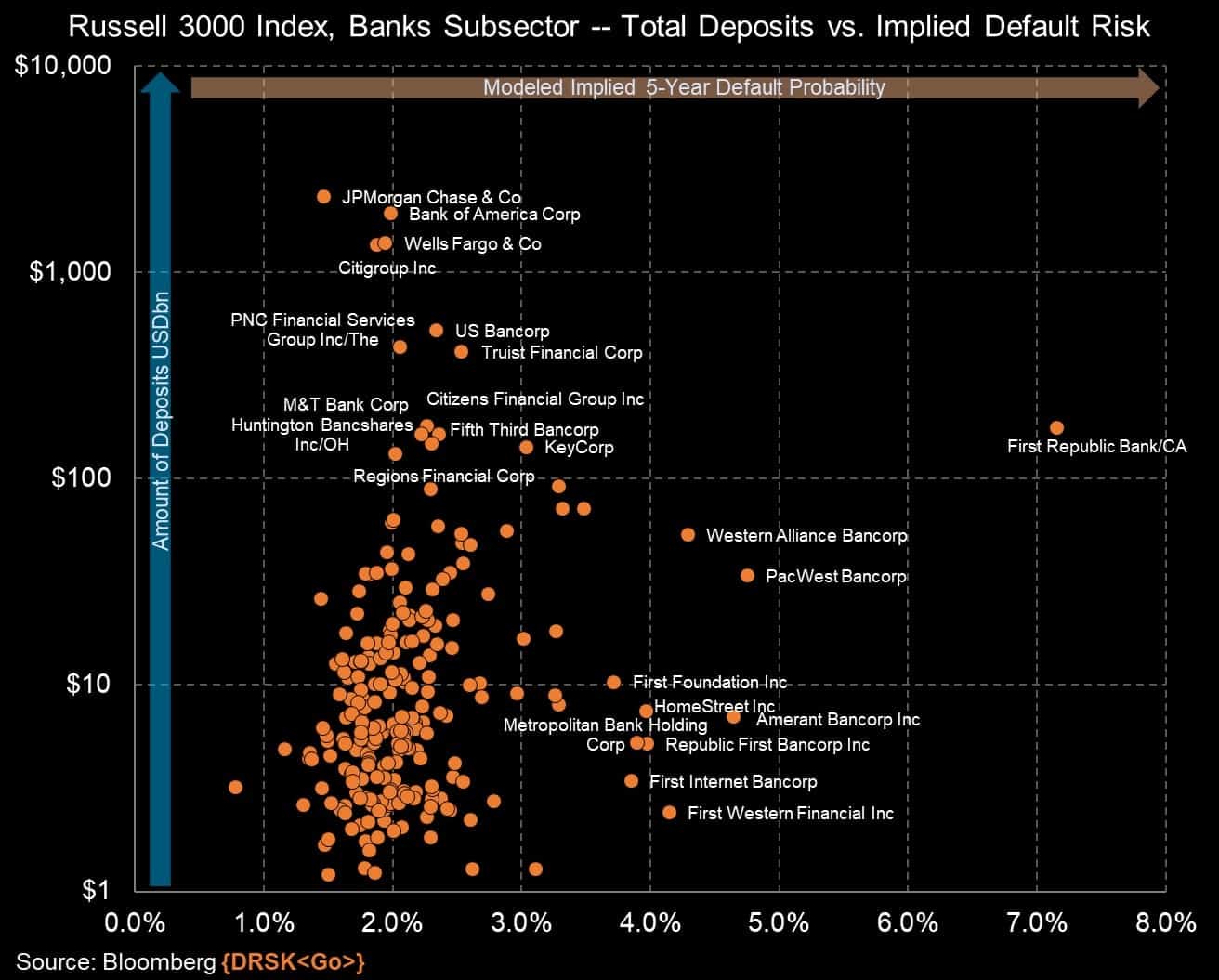

En este gráfico de Bloomberg pueden ver algunos de los bancos que están expuestos a sufrir una situación parecida a la de First Republic Bank. Sin embargo, podemos concluir que este era el último banco que quedaba con niveles de probabilidad de fallo relativamente altos. A partir de acá es muy probable que cualquier problema del sector bancario venga generado por las hipotecas y no por la percepción de los ahorristas.

Concluimos que el cierre del acuerdo es lo más importante para el sistema financiero. Sin embargo, hay ciertos detalles del contrato que aún no se conocen, por lo que todavía queda tela que cortar.

![]()