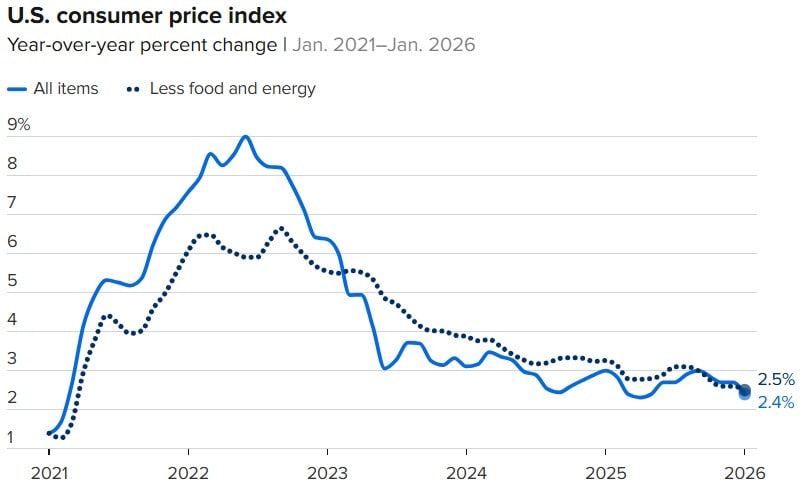

Este 13 de febrero de 2026 se publicaron los datos de inflación de Estados Unidos correspondientes a enero, y el resultado fue claramente mejor de lo que el mercado esperaba. La inflación general avanzó 0,2% en el mes, por debajo del 0,3% estimado, mientras que la tasa interanual se moderó a 2,4%. En comparación, el mercado venía preparado para un dato más alto y, además, se trató de una desaceleración relevante frente al registro previo, lo que refuerza la idea de que el proceso desinflacionario sigue en marcha.

Aun así, lo más importante no fue solo el titular, sino el mensaje de fondo: el reporte sugiere que la inflación está bajando de forma más ordenada y, en varios rubros, sin señales de reaceleración. En ese contexto, el dato que más sigue de cerca la Reserva Federal también acompañó: la inflación núcleo (que excluye energía y alimentos) se ubicó en 2,5% interanual, el nivel más bajo desde 2021, con un 0,3% mensual. En otras palabras, hay progreso, y además ocurre justo donde la Fed necesita verlo para sentirse más cómoda.

Parte de esa mejora vino por el lado de la energía. La gasolina registró una caída considerable, lo que ayudó a moderar la cifra general. Al mismo tiempo, se volvió a notar debilidad en bienes, especialmente en autos: los carros usados cayeron 1,8% en el mes, acumulando cerca de 2% de caída en el año. Esto importa porque los vehículos —y en general los bienes— fueron un motor inflacionario fuerte en etapas previas; verlos retroceder ayuda a consolidar el descenso.

Además, el componente de vivienda también dio señales más favorables. Se observó una baja en la inflación de rentas y una moderación vinculada a las ventas de casas, un punto clave porque la vivienda suele moverse con rezago, pero pesa mucho dentro del índice. Cuando esa parte empieza a enfriarse, normalmente el mercado lo interpreta como una señal de que la desinflación puede seguir extendiéndose a los próximos meses.

Ahora bien, el reporte no fue perfecto. Algunos rubros que venían generando preocupación siguieron subiendo, aunque ya no con la fuerza “exponencial” vista anteriormente. En enero, el transporte aumentó 1,4% y los boletos de avión subieron casi 6%. Estos movimientos merecen seguimiento porque se conectan con la inflación de servicios y con dinámicas de demanda que, si se mantienen por varios meses, podrían frenar el ritmo de desaceleración. Dicho esto, hubo también alivio en un componente sensible para los hogares: los seguros de auto cayeron casi 1% en el mes, sumando un punto a favor dentro del bloque ligado al sector automotriz.

Con todo lo anterior, este reporte termina siendo “exactamente lo que el mercado quiere ver” por una razón práctica: le da a la Fed margen para moverse. En concreto, la lectura más probable es que la Reserva Federal gana una justificación para recortar tasas en junio, no en marzo ni en abril, y que además junio abre la puerta a que un segundo recorte pueda llegar en septiembre si los próximos datos confirman la tendencia. Por eso el tono de la Fed, con un informe así, tiene espacio para inclinarse más hacia lo dovish (más flexible), sin que parezca que está relajando demasiado pronto.

En conclusión, estos resultados cambian el balance de riesgos: reduce el miedo a una inflación que repunte y mejora el escenario para una política monetaria menos restrictiva en la segunda mitad del año.

![]()