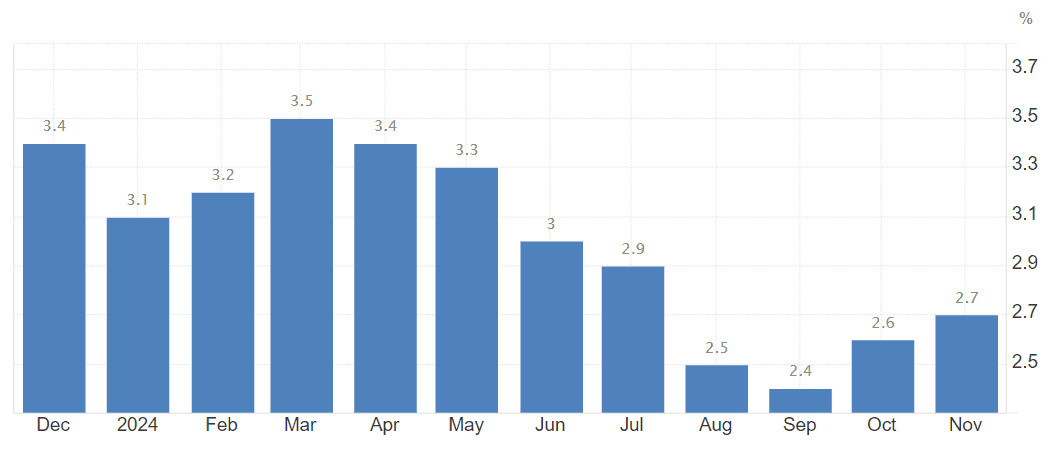

La inflación subyacente, la que no toma en cuenta ni los productos energéticos ni los alimenticios sin elaborar y que es uno de los datos en los que más se fija la Reserva Federal (Fed) para decidir sobre las tasas de interés , se mantuvo sin cambios, en 3,3 %.

Mientras, en términos mensuales, los precios de consumo subieron tres décimas, después de que en los cuatro meses previos se alzaran 0,2 % mensual. Y la inflación subyacente se elevó mensualmente tres décimas, la misma cifra que en los últimos tres meses.

Ya que la inflación salió tal cual a lo esperado, se confirma lo que todo el mercado deseaba: que la inflación sigue sin mostrar señales de estar acelerando nuevamente, al menos, por el momento.

Esta es la confirmación que la Fed necesitaba para poder bajar la tasa en diciembre y probablemente anunciar en el encuentro de la próxima semana, que a partir de ahora se reducirá la cantidad de reuniones, por lo que será un poco más lenta la disminución de las tasas en el 2025.

En el reporte hay algunos segmentos que tenían inflación transitoria por la pandemia, como autos o vestimenta, las cuales ya dejan de bajar y empiezan a mostrar otra vez precios con ligeras subidas.

Esto es una señal clarísima de que el impulso deflacionario que se dio en esos sectores empieza a reducirse y los precios regresan a la normalidad. Al mismo tiempo vemos cómo otros segmentos que seguían mostrando una inflación un poco fuera de lo normal, como rentas, alquileres de autos y seguros de autos empiezan a mostrar señales de volver a la normalidad.

Veremos cómo la Fed empezará a responder a las decisiones de la administración Trump, que está por tomar posesión.

![]()