EN RESUMEN

- La inflación de energía y bienes es ligeramente negativa.

- Los servicios siguen siendo problemáticos.

- Últimas cifras de empleo muestran debilidad.

![]()

|

SIGUEN LAS INTERROGANTES

LA NOTICIA

Los últimos datos sobre la inflación en EEUU muestran que el problema está en gran medida bajo control, pero no que ahora se pueda ignorar con tranquilidad. Es un patrón que se está volviendo familiar y todavía no hay claridad sobre el próximo paso.

DAME CONTEXTO

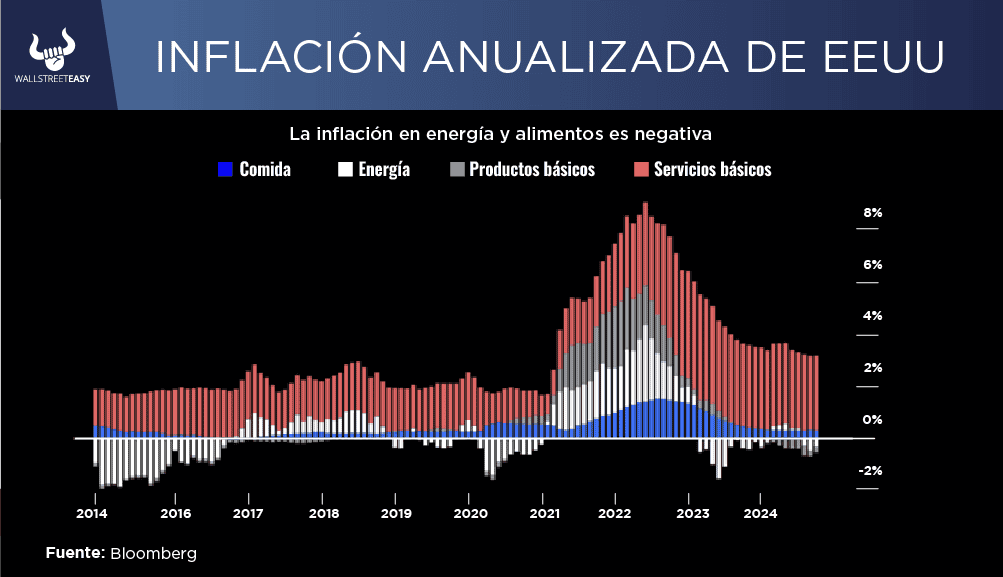

En esencia, la inflación de energía y los bienes es ahora ligeramente negativa, los precios de los alimentos no están aumentando mucho, pero los servicios (donde los salarios tienden a ser un factor particularmente fuerte de los precios) siguen siendo problemáticos. Eso deja la inflación general por encima del 3%, y todavía demasiado alta para estar tranquilos.

|

¿ENTONCES?

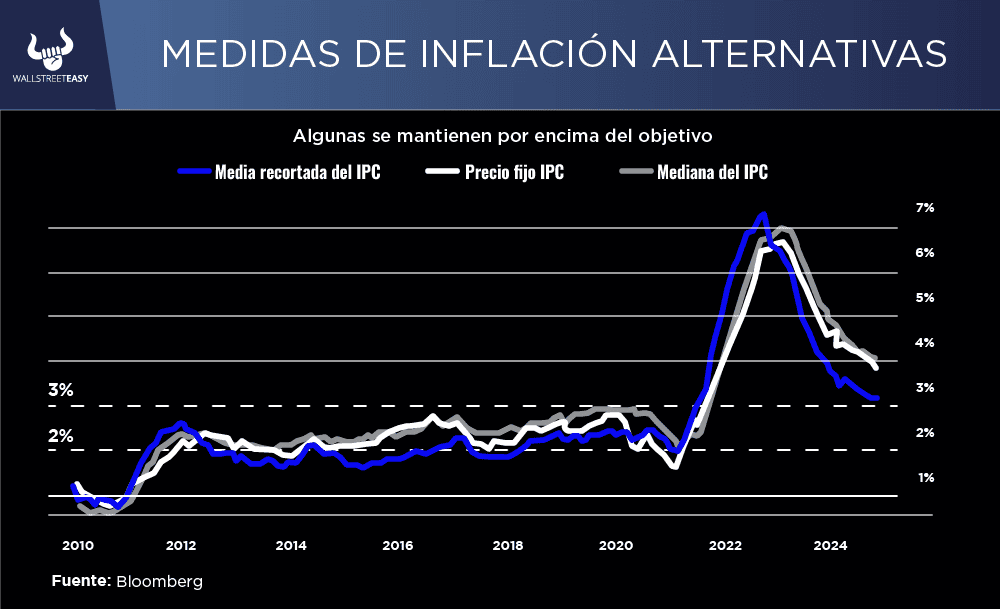

Las diversas medidas estadísticas especializadas elaboradas por diferentes equipos de economistas dentro de la Reserva Federal (FED) confirman que la inflación se mantiene por encima del 3% (el límite superior del rango objetivo de la FED) y ya no está claramente disminuyendo.

¿ALGO MÁS?

Esto es cierto en el caso de la mediana y la media de la FED de Cleveland (eliminando los valores atípicos y promediando el resto), así como en el caso de la medida de precios rígidos que son difíciles de mover de la Reserva Federal de Atlanta.

¿OTRO DATO RELEVANTE?

Los sectores más problemáticos han dejado de caer. Tanto los servicios básicos, excluyendo la vivienda (el llamado supercore de la FED, al que se le ha dado mucha importancia en los últimos dos años) como la vivienda, subieron muy levemente y se mantienen por encima del 4%.

¿QUÉ MÁS PASÓ?

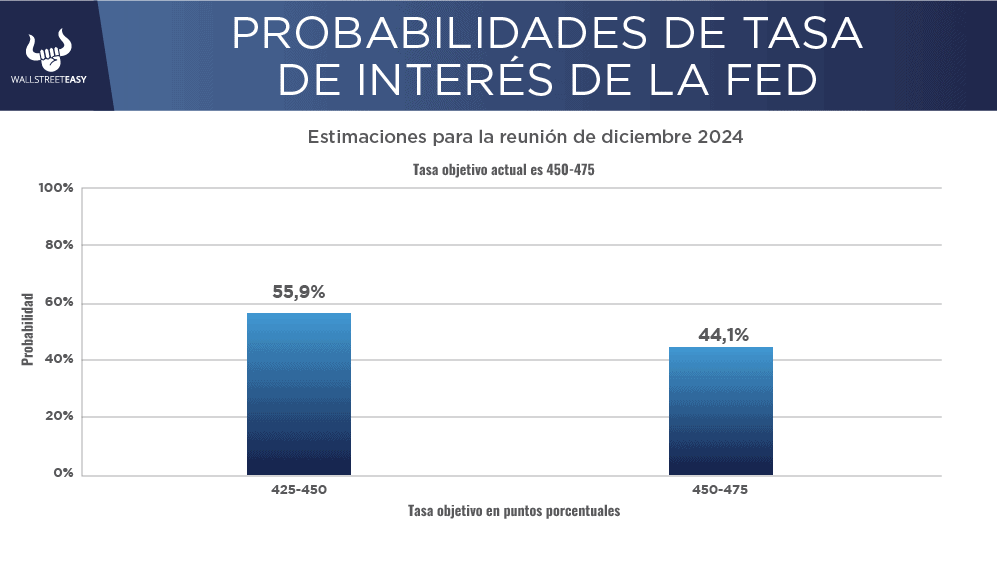

En conjunto, los datos probablemente no justifiquen otro recorte de tasas el mes próximo. Sin embargo, la FED tiene un mandato doble. Las últimas cifras de empleo mostraron debilidad, por lo que, en general, el camino de menor resistencia es recortar nuevamente, pero solo 25 puntos básicos.

¿OTRO ACONTECIMIENTO?

Hay una expectativa general en el mercado de que se avecina otro recorte, y podría ser peligroso decepcionar esas esperanzas cuando los mercados posteriores a las elecciones ya están volátiles. Las reacciones del mercado fueron moderadas, sabiendo que el Comité Federal de Mercado Abierto tendrá nuevos informes mensuales sobre inflación y desempleo para analizar antes de su próxima reunión. En ese contexto, el IPC de octubre necesitaba ser una sorpresa significativa en cualquier dirección para mover la trayectoria esperada de las tasas, y no lo fue.

¿OTRA NOVEDAD?

Además, existe la posibilidad de grandes cambios en la política macroeconómica una vez que Donald Trump asuma el cargo. Si las elecciones para su equipo económico generan un revuelo similar al que generó la nominación del representante Matt Gaetz, un representante leal a Trump, para fiscal general, los mercados se pondrán muy interesantes.

POR ÚLTIMO

Quien obtenga el puesto comprenderá que la nueva administración tiene el mandato de aplicar una política comercial agresiva y de poner un freno a la inflación, y que ambas cosas podrían entrar en conflicto. Ellos y el mercado tendrán que encontrar un equilibrio.

EN CONCRETO

Hasta que conozcamos al equipo de Trump, parece una apuesta segura que la FED recorte el mes próximo, pero luego se detenga a esperar los acontecimientos, con solo 16% de probabilidad de otro recorte en enero.

![]()

CONCLUSIÓN: TODO APUNTA A QUE SE MANTENDRÁ LA INFLACIÓN

Con un desempleo del 4,1%, un poder adquisitivo real renovado del consumidor y un gasto federal en curso, hay pocas razones para esperar que la inflación baje. Hay cosas puntuales en cualquier mes (seguros de automóviles, autos usados), pero la inflación se está estabilizando en un nivel que refleja las condiciones macroeconómicas generales.

![]()

|