En resumen

- Reducir impuestos y diversificar carteras como puntos de partida.

- Las cuentas Roth IRA ofrecen flexibilidad a los jubilados.

- Vender activos con pérdidas puede compensar las ganancias de capital.

![]()

|

Estrategias que pueden ayudar a los inversores

LA NOTICIA

Más de 4,1M de estadounidenses cumplirán 65 años cada año hasta 2027, y una recesión prolongada tiene el potencial de frustrar más de unos pocos sueños de jubilación. Aun así, quienes están en edad de jubilarse pueden aumentar las posibilidades de disfrutar de un estilo de vida cómodo después del trabajo realizando ajustes inteligentes en sus carteras.

PONME AL DÍA

Los asesores patrimoniales animan a sus clientes a aprovechar los tiempos de recesión. Sí, reducir sus impuestos y diversificar su cartera son puntos de partida importantes y responsables, pero hay beneficios aún más significativos con estos enfoques inteligentes para administrar su dinero para la jubilación.

¿ENTONCES?

La volatilidad del mercado, aunque estresante, puede crear un entorno propicio para tomar medidas fiscales inteligentes que beneficien a los jubilados. Veamos algunos ejemplos:

• Considere las conversiones Roth

Las cuentas Roth IRA ofrecen flexibilidad a los jubilados para gestionar sus tramos impositivos en un momento en el que la necesidad de retirar fondos de cuentas con impuestos diferidos puede aumentar los ingresos imponibles más de lo que muchos jubilados prevén. Además, estas cuentas son una protección contra el aumento de las tasas impositivas en el futuro.

Una desventaja de las cuentas Roth IRA es la restricción de ingresos en los límites de aportaciones anuales ($7.000 para 2025, u $8.000 si tienes 50 años o más). Si es soltero y gana menos de $150.000, o está casado y presenta una declaración conjunta con ingresos inferiores a $236.000, puede aportar la cantidad total.

Una caída en el mercado de valores es un momento propicio para dar el paso, ya que el valor de su IRA tradicional ha bajado, la transferencia de valores le costará menos en impuestos que tendrá que pagar sobre el valor de la transferencia. Cualquier recuperación de los activos cuando el mercado se recupere se producirá en su Roth y no tendrá que pagar impuestos cuando retire ese dinero más adelante.

- Atención: cuando se inscribe en Medicare alrededor de los 65 años, las primas se basan en los ingresos de su declaración de impuestos dos años antes. Por lo tanto, si realizó una conversión Roth ese año, podría enfrentarse a primas más altas. Sin embargo, si sus ingresos disminuyen en los años siguientes, sus primas también se ajustarán a la baja.

• Aprovechar las pérdidas fiscales

Vender activos con pérdidas puede compensar las ganancias de capital de su cartera e incluso ayudarle a evitar el impuesto sobre las ganancias del IRS, que es del 0%, 15% o 20%, dependiendo de sus ingresos y de su situación fiscal. Esta útil medida puede beneficiar a las personas próximas a la jubilación en sus años de mayores ingresos, que pueden vender acciones que han mantenido durante mucho tiempo y que se han revalorizado para reducir el riesgo de sus carteras.

Es una maniobra bastante sencilla. Supongamos que vendiste la acción A con una pérdida de $10.000 y ganaste $5.000 con la inversión B, que has mantenido durante más de un año. Tu impuesto sobre las ganancias de capital sería de 0 dólares, ya que tuviste una pérdida neta de $5.000, además de que puedes utilizar hasta $3.000 de tus pérdidas para compensar tus ingresos ordinarios. Los otros $2.000 pueden compensar las ganancias o los ingresos en futuros ejercicios fiscales.

- Solo hay que tener cuidado con el momento. Las normas del IRS prohíben a los inversionistas vender un valor y comprarlo inmediatamente o uno «sustancialmente idéntico» en un plazo de 61 días (30 días antes de la venta y 30 días después de la venta).

¿OTRA NOVEDAD?

En tiempos de incertidumbre, los jubilados necesitarán todos los ingresos regulares que puedan obtener, y los pagos del Seguro Social se ajustan a la inflación, lo que los hace especialmente valiosos. Hay dos estrategias principales que se deben considerar con respecto al Seguro Social:

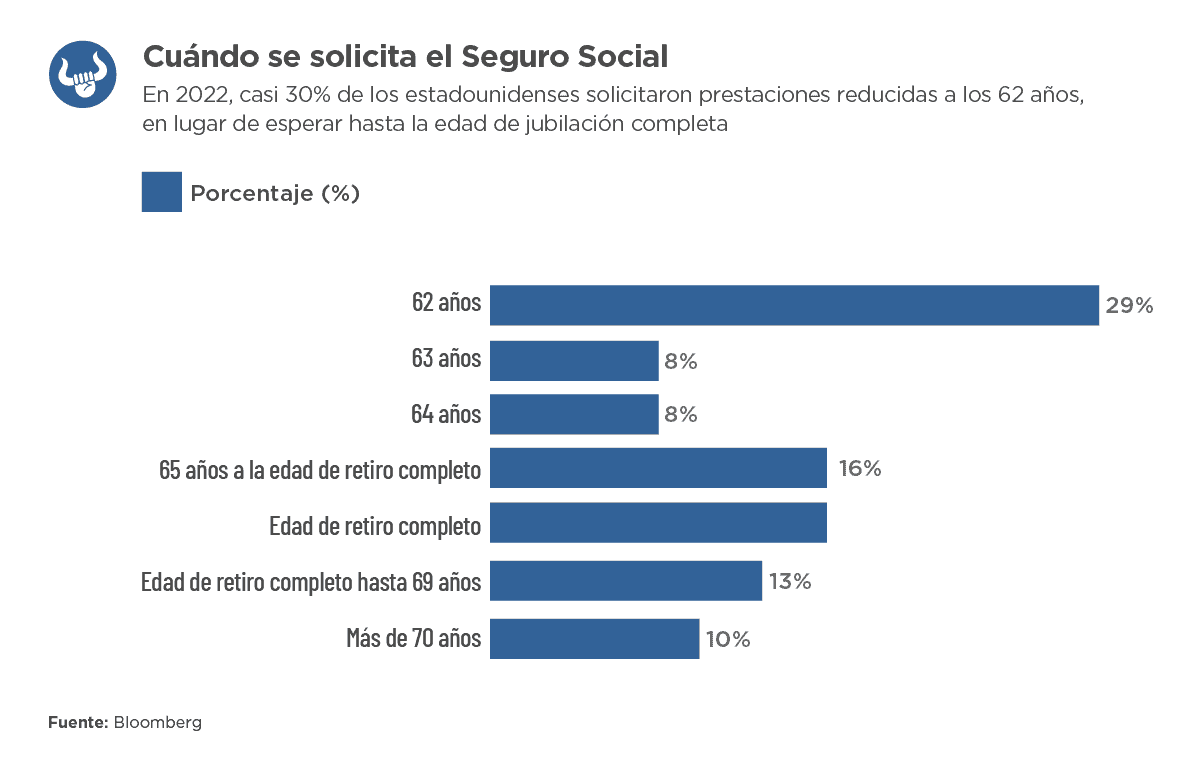

• Espere el mayor tiempo posible

Para obtener el máximo beneficio de la Seguridad Social, intente aguantar más allá de la primera edad disponible para solicitarla, que es 62 años. Aunque muchos la solicitan a esta edad, hacerlo supone una reducción del 30% en comparación con lo que obtendrían a los 67 años, que se considera la «edad de jubilación completa» para las personas nacidas en 1960 o después.

Si puede permitirse esperar más allá de los 67 años, los beneficios aumentan 8 % cada año entre los 67 y los 70 años, teniendo en cuenta el ajuste anual por inflación.

• Planifique con su cónyuge

Las parejas casadas deben elaborar una estrategia sobre la mejor manera de solicitar la Seguridad Social. Un método consiste en que el cónyuge con menores ingresos lo solicite primero, de modo que la prestación del que gana más pueda aumentar. Las esposas suelen vivir más que los maridos, por lo que, si la prestación del marido es mayor, este podría retrasar la solicitud para maximizar las prestaciones de su cónyuge en caso de que él fallezca primero.

|

PARA NO PERDER DE VISTA

Aunque no puede controlar los mercados, sí puede trabajar para diversificar más los riesgos de su cartera y gestionar su dinero de forma que le resulte más fácil lidiar con la volatilidad. Veamos unos ejemplos:

• Compruebe la diversificación

Mantener una cartera de acciones diversificada entre valores de crecimiento y de valor, así como entre valores estadounidenses y no estadounidenses, es una estrategia válida a largo plazo. Esa estrategia finalmente está dando sus frutos: los índices que siguen las acciones europeas y los mercados desarrollados más amplios, excluido el mercado estadounidense, han superado a los índices de acciones estadounidenses en lo que va de año.

El componente internacional de una cartera puede cobrar aún más importancia en un momento de escalada de las tensiones comerciales, en el que muchos mercados extranjeros pueden dejar de moverse en gran medida al unísono con el estadounidense.

• Pruebe un enfoque flexible

Una vieja regla empírica para los jubilados es no retirar más del 4%, y a veces menos, de una cartera de jubilación al año, ajustando esa cantidad inicial cada año en función de la inflación. Muchos asesores recomiendan ahora estrategias más flexibles. Un ejemplo es el denominado «enfoque de barreras de protección».

Aunque este método puede resultar técnico, la idea básica es reducir el gasto anual cuando el rendimiento del mercado ha sido malo y retirar más cuando la cartera tiene un buen rendimiento (dentro de lo razonable, por supuesto). Ajustar su enfoque de retiros en función del mercado, en lugar de ceñirse a una cantidad fija cada año, puede evitar que se quede sin fondos en caso de una recesión prolongada.

• Saque algunos cubos

Un método para disminuir la ansiedad en sus años de jubilación es organizar sus fondos en una serie de «cubos». Los activos de cada cubo están vinculados a diferentes horizontes temporales, por lo que pueden asumir diferentes niveles de riesgo. El primer cubo podría contener los gastos de dos a cinco años, o más, en una combinación de bonos de alta calidad a corto plazo y efectivo, como en una cuenta de ahorros de alto rendimiento. El segundo cubo se invertiría en acciones, bonos y otros activos a más largo plazo.

Algunos asesores abogan por solo esos dos cubos; otros añaden un cubo intermedio destinado a objetivos como vacaciones o gastos imprevistos, que puede mantenerse en certificados de depósito, así como en bonos a corto o medio plazo.

Adoptar este enfoque puede ayudar a protegerse contra el temido «riesgo de secuencia de rentabilidad», que puede causar estragos en las carteras de jubilación.

• Crear una escalera de bonos

Para ayudar a evitar ese riesgo, a medida que los inversionistas se acercan a la jubilación, muchos asesores recomiendan que los jubilados compren una serie de bonos de alta calidad, también conocidos como «escalera». Para protegerse contra los efectos de la inflación, muchos recomiendan que esos bonos sean títulos del Tesoro protegidos contra la inflación (TIPS), que son bonos del gobierno vinculados al índice de precios al consumidor.

Para construir una escalera, usted o un asesor compran bonos de alta calidad con diferentes vencimientos; por ejemplo, el primer bono podría vencer después de dos años, el siguiente después de tres años, y así sucesivamente. Estos son los «peldaños» de su escalera, que le permiten tener un flujo constante de ingresos.

EN CONCRETO

Las fluctuaciones del mercado ofrecen oportunidades únicas para fortalecer sus finanzas.

![]()

Conclusión: la asesoría es un aspecto fundamental

Si estás buscando optimizar y proteger tu patrimonio en un contexto económico cambiante, contar con asesoría patrimonial especializada puede marcar la diferencia. Un acompañamiento profesional te ayuda a tomar decisiones de inversión más informadas, alineadas con tus objetivos financieros y tu perfil de riesgo.

![]()

|