En resumen

- La tasa de desempleo en su nivel más alto desde 2021.

- El mercado de bonos anticipa resistencia de la FED.

- El deterioro es visible en sectores de hospitalidad, transporte y manufactura.

![]()

|

El mercado laboral de EEUU en transformación profunda

LA NOTICIA

La estructura del mercado laboral estadounidense ha comenzado a revelar una transformación profunda que trasciende las fluctuaciones mensuales ordinarias. Tras un periodo de incertidumbre provocado por el cierre gubernamental, los datos finales de noviembre describen una economía que está dejando atrás el dinamismo del consumo post-pandemia para entrar en una fase de estancamiento estructural.

DAME CONTEXTO

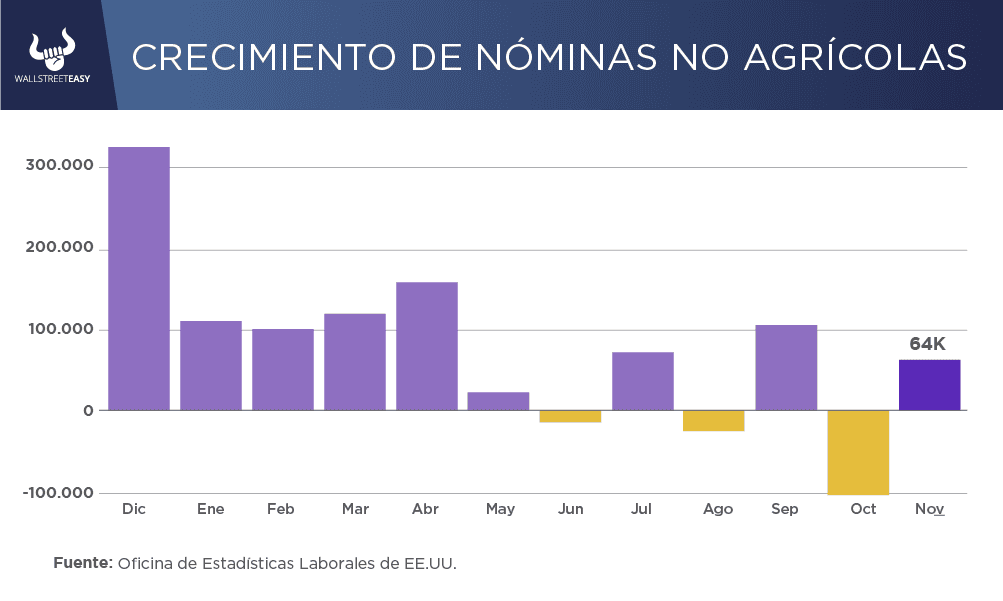

La creación de de 64.000 nuevos empleos creados en noviembre ofrece un alivio superficial, pero la realidad técnica se encuentra en el ascenso de la tasa de desempleo al 4,6%, su nivel más alto desde septiembre de 2021. Este incremento, partiendo desde el 4,4%, es un indicador de que la expansión de la fuerza laboral se ha agotado, dando paso a una fragilidad que el desglose detallado del reporte confirma.

|

ES MÁS

Un factor determinante en este escenario es el nivel de las tasas de interés, que se mantienen en máximos no vistos en años. Con el rendimiento del Tesoro a 10 años cerca del 4,17% y el costo de las hipotecas a 30 años en el 6,22%, el entorno de financiamiento es el más restrictivo de la última década.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Este costo del capital impacta directamente en la capacidad de las empresas para expandir sus nóminas, actuando como una barrera para la inversión en sectores intensivos en mano de obra. La persistencia de estas tasas altas sugiere que el mercado de bonos anticipa una resistencia de la Reserva Federal a flexibilizar la política monetaria de forma agresiva, lo que obliga a las corporaciones a priorizar la rentabilidad sobre la contratación masiva.

PARA NO PERDER DE VISTA

Al analizar la dinámica de los últimos dos meses, se observa que la pérdida de 105.000 empleos en octubre estuvo directamente vinculada al cierre parcial del gobierno, lo que distorsionó significativamente las estadísticas. Sin embargo, el hecho de que en noviembre solo se hayan creado 64.000 puestos indica que la economía no fue capaz de recuperar ni siquiera la mitad de los empleos desplazados por el shock administrativo previo.

POR ÚLTIMO

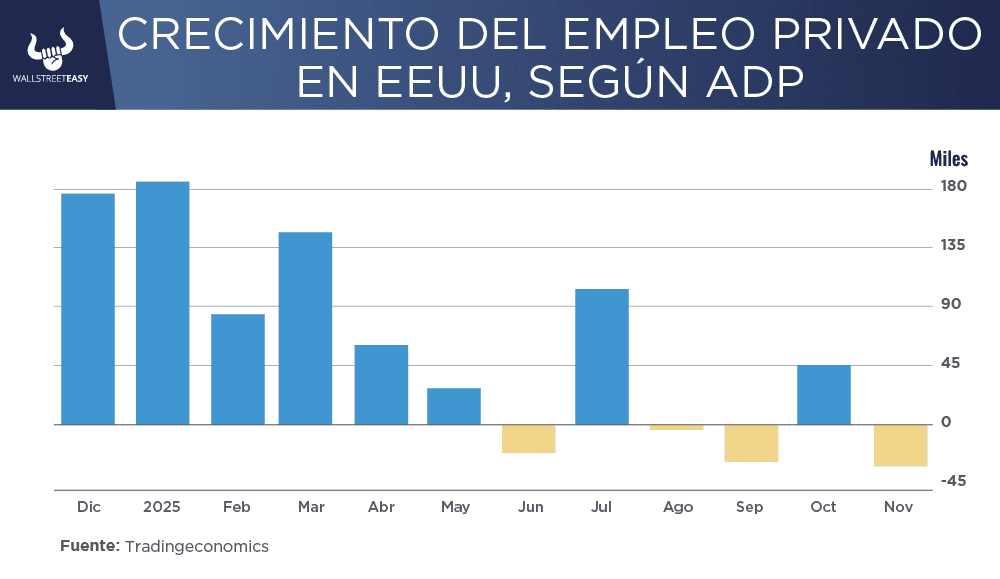

Si noviembre hubiera representado una verdadera recuperación técnica de los puestos perdidos en octubre, la cifra de creación de empleo debería haber sido sustancialmente superior para compensar el déficit. Esta incapacidad de rebote queda confirmada por el reporte de la empresa de gestión de nóminas ADP, que reveló que el sector privado destruyó inesperadamente 32.000 puestos adicionales en noviembre, sugiriendo que la debilidad subyacente es real y no puramente estadística.

EN CONCRETO

El deterioro es particularmente visible en los sectores de hospitalidad, transporte y manufactura, que continúan registrando despidos netos ante un consumidor que ha reducido su gasto por el menor crecimiento salarial, el cual se frenó al 3,5% anual.

![]()

Conclusión: posibles cambios de escenario en rentabilidad

El crecimiento del empleo se ha concentrado casi exclusivamente en educación y salud, sectores menos sensibles al ciclo económico y más dependientes del gasto público o necesidades demográficas. Para el inversor, este escenario redefine las expectativas de rentabilidad; la combinación de un mercado laboral que no recupera sus pérdidas y tasas de interés en máximos de varios años ejerce una presión directa sobre los márgenes. En este contexto, la calidad del balance y la capacidad de generar flujo de caja sin depender de deuda barata se han convertido en los factores determinantes para la selección de activos.

![]()

|