EN RESUMEN

- Siguen los cambios en ciclos crediticios.

- Moody's pronostica recesión en 2023.

- Se mantienen saludables indicadores de estrés en EEUU.

![]()

|

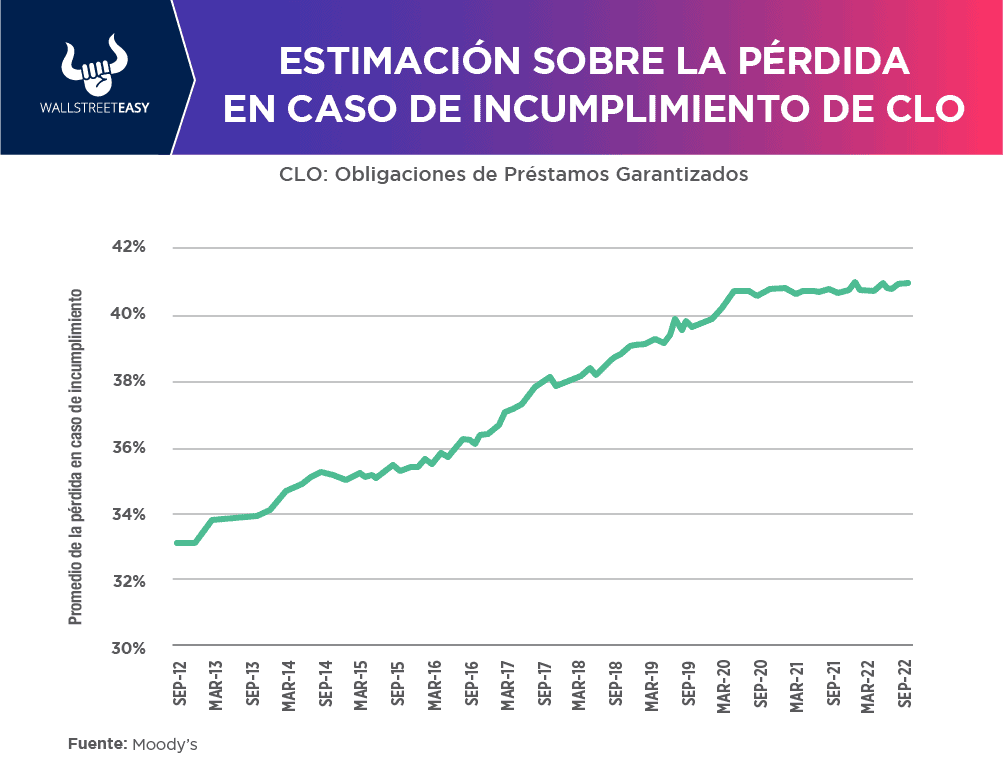

AUMENTAN ESTIMACIONES DE PÉRDIDA POR INCUMPLIMIENTO

LA NOTICIA

La Reserva Federal se encuentra en pleno proceso de ajuste monetario mediante el incremento de tasas de interés, lo que a su vez indica un encarecimiento de los préstamos y una reducción de la liquidez en la economía.

DAME CONTEXTO

A medida que el ciclo crediticio continúe cambiando, el rendimiento de los activos en obligaciones de préstamos garantizados (CLO) se debilitará en 2023. Una obligación de préstamo garantizado es un instrumento financiero respaldado por un conjunto de deudas.

¿ENTONCES?

A menudo están respaldadas por préstamos corporativos con calificaciones crediticias bajas o préstamos tomados por firmas de capital privado para realizar compras apalancadas. Con una CLO, el inversionista recibe pagos de deuda programados de los préstamos subyacentes, asumiendo la mayor parte del riesgo en caso de que los prestatarios incumplan.

¿ALGO MÁS?

Mientras las estructuras crediticias se han debilitado con el tiempo, la estimación sobre la pérdida en caso de incumplimiento (LGD) ha venido en aumento.

|

¿OTRO DATO RELEVANTE?

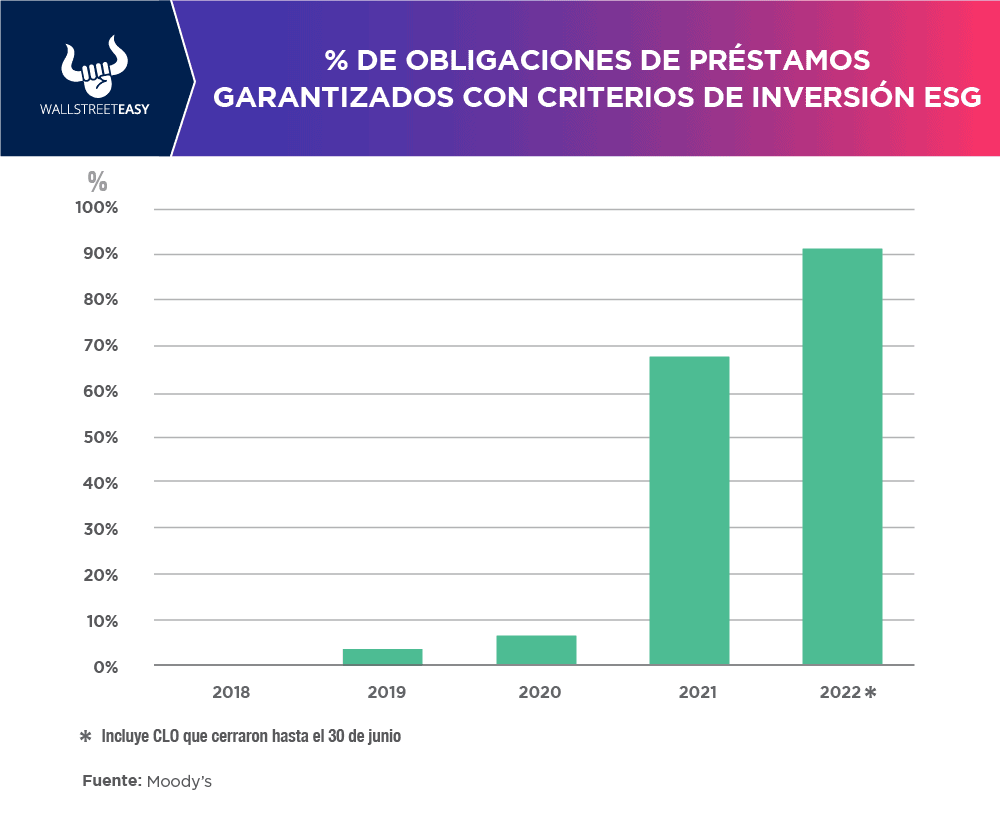

Otro punto interesante es la proliferación de las disposiciones ESG (factores ambientales, sociales y de gobernanza corporativa) en los CLO. Y es que las carteras de CLO, hasta cierto punto, excluyen industrias comúnmente restringidas por las disposiciones ESG.

¿QUÉ MÁS PASÓ?

Durante la primera mitad de 2022, el 91% de los nuevos CLO calificados por Moody's presentaban criterios de inversión ESG, frente al 68% en 2021 y solo el 6% en 2020. Las industrias más restringidas dentro de los criterios de compra de CLO incluyen aquellas relacionadas con armas, tabaco, combustibles fósiles, pornografía, prostitución y entretenimiento para adultos.

¿OTRO ACONTECIMIENTO?

En el escenario actual, los préstamos CLO existentes se debilitarán, ya que el aumento de las tasas de interés, la inflación continua y la reducción de la liquidez colaborarán a aumentar los incumplimientos de préstamos de grado especulativo en 2023.

¿OTRA NOVEDAD?

Según el pronóstico económico de referencia de Moody’s, que asume una recesión en EEUU en el segundo trimestre 2023 y un crecimiento del PIB del 0,4 % para 2023, la tasa de incumplimiento de préstamos de grado especulativo de los últimos 12 meses alcanzará el 5% en octubre de 2023 frente al 1,5 % de octubre de 2022.

ES MÁS

Este nivel sería más alto que el promedio histórico de 4,5%, pero muy por debajo de los picos alcanzados durante la pandemia de COVID-19 y la crisis financiera mundial. Sin embargo, bajo un escenario severamente pesimista, caracterizado por circunstancias que incluyen una mayor escalada en el conflicto militar entre Rusia y Ucrania y una inflación persistentemente alta que conduce a aumentos de las tasas de interés más agresivos de lo previsto, la tasa de incumplimiento alcanzaría el 17% en octubre de 2023.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Los indicadores de estrés de liquidez para EEUU se mantienen relativamente saludables debido a las sólidas posiciones de efectivo que las empresas acumularon cuando los mercados crediticios estaban completamente abiertos.

POR ÚLTIMO

Los colchones de liquidez de los emisores de grado especulativo se deteriorarán en medio del debilitamiento del clima macroeconómico, con tasas de interés en aumento y una inflación todavía alta.

PARA NO PERDER DE VISTA

El indicador de estrés de liquidez de Moody's, un predictor históricamente preciso de los incumplimientos, estuvo en niveles históricamente bajos hasta agosto de 2022, pero las tasas de interés al alza erosionarán los flujos de efectivo corporativos.

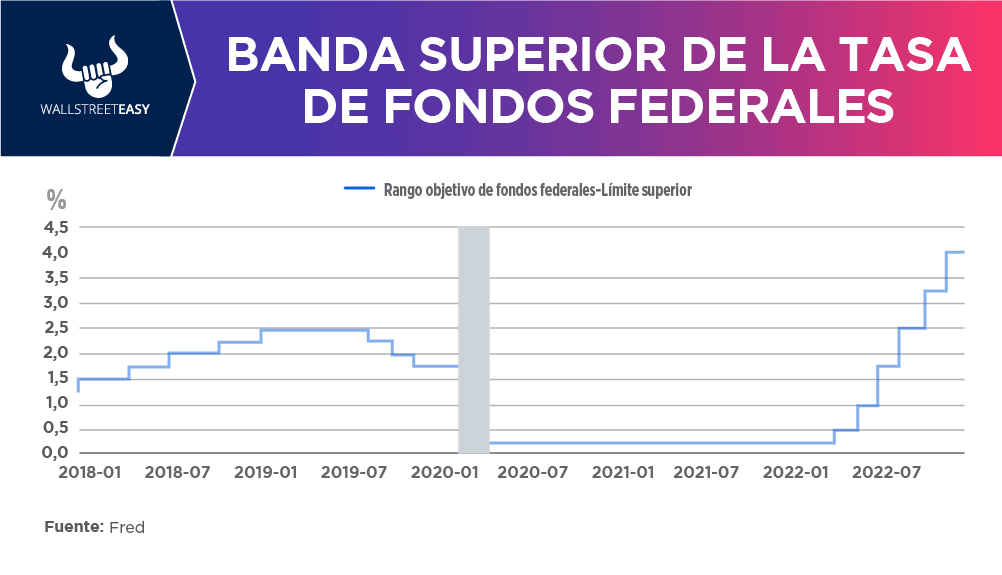

EN CONCRETO

La tasa objetivo de los fondos federales ha aumentado considerablemente durante el año, con el límite superior en 4% a noviembre tras comenzar el año en 0,25%. Debido a estos aumentos de tasas, muchas empresas con calificación B3 tendrán dificultades para cubrir sus gastos de intereses, sin un crecimiento significativo en las ganancias u otras fuentes de liquidez.

CONCLUSIÓN: LIQUIDEZ MÁS LIMITADA

Si bien la mayoría de los perfiles de vencimiento siguen siendo saludables, los costos del servicio de la deuda seguirán aumentando y la refinanciación será más difícil. La liquidez es notablemente más limitada entre las empresas privadas más débiles que dominan el mercado de préstamos apalancados.

![]()

|