En resumen

- La inflación generada por los aranceles como punto de partida.

- Se sigue depreciando el dólar estadounidense.

- Los inversores del mercado de bonos no ven crecimiento más fuerte.

![]()

|

Las preocupaciones se mantienen

LA NOTICIA

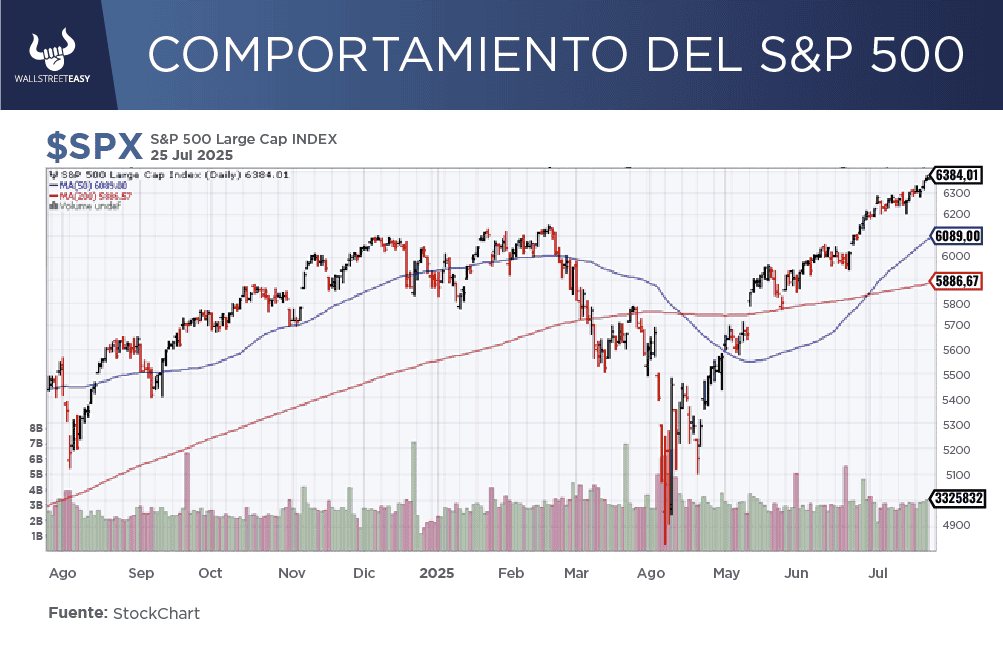

A mediados del tercer trimestre de 2025, los mercados de renta variable estadounidenses han alcanzado nuevos máximos históricos. Este repunte es impulsado por el optimismo de los inversores alcistas, quienes parecen ignorar preocupaciones como la desaceleración del crecimiento, la inflación generada por los aranceles y el creciente endeudamiento del gobierno de EEUU.

|

DAME CONTEXTO

Su confianza se centra en los recortes de impuestos corporativos de la "One Big Beautiful Bill Act", esperando que esta ley impulse el gasto de capital y la productividad, lo que a su vez aumentará los beneficios empresariales y los retornos bursátiles.

¿ENTONCES?

Si bien el índice S&P 500 podría tener un margen limitado para seguir subiendo, alcanzar ganancias más allá de los 6.600 puntos en 2026 podría ser un desafío considerable. Esta advertencia se basa en una serie de indicadores y dinámicas de mercado que sugieren que el optimismo actual podría estar subestimando riesgos importantes.

¿ALGO MÁS?

A diferencia de la aparente indiferencia de los inversores en acciones, los datos del mercado de bonos señalan que las nuevas tarifas comerciales siguen siendo un riesgo inflacionario. El swap de inflación a un año a plazo, un derivado financiero clave vinculado al mercado de bonos, proyecta un aumento de la inflación al 3,3% en los próximos 12 meses. Esto representa un incremento de 60 a 75 puntos básicos respecto a las lecturas recientes de inflación al consumidor, indicando una expectativa clara de presiones inflacionarias crecientes.

¿OTRO DATO RELEVANTE?

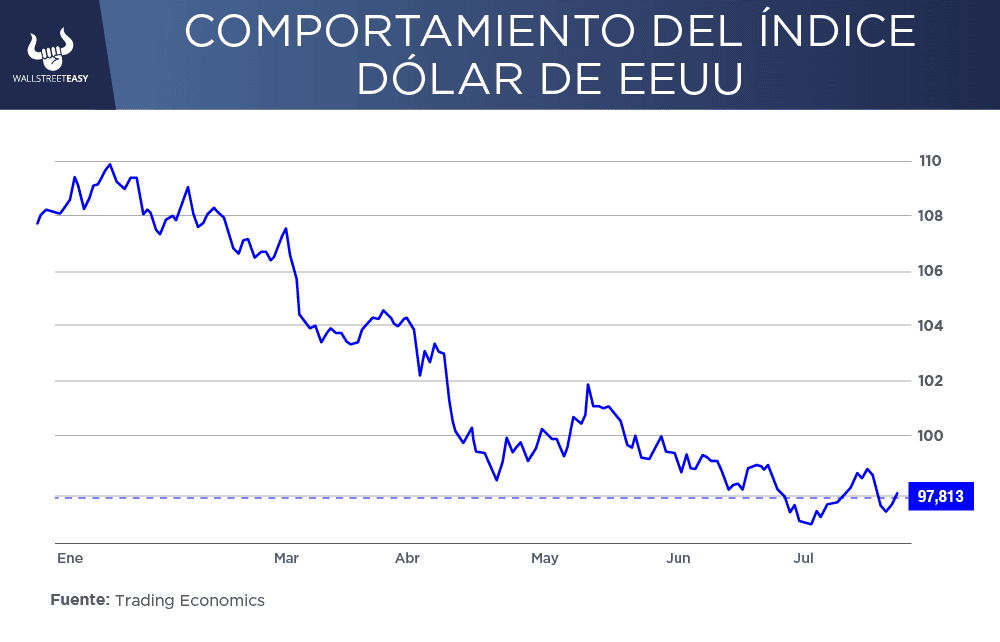

La depreciación del dólar estadounidense añade otra capa de preocupación. Desde enero, el dólar se ha depreciado más del 11% frente a otras divisas importantes. Esta pérdida de poder adquisitivo internacional podría magnificar los efectos inflacionarios de los aranceles, al encarecer aún más las importaciones estadounidenses.

¿QUÉ MÁS PASÓ?

Un dólar más débil hace que los bienes extranjeros sean más costosos, intensificando el impacto de los aranceles sobre los precios internos y potencialmente comprimiendo los márgenes de las empresas que dependen de insumos importados.

¿OTRO ACONTECIMIENTO?

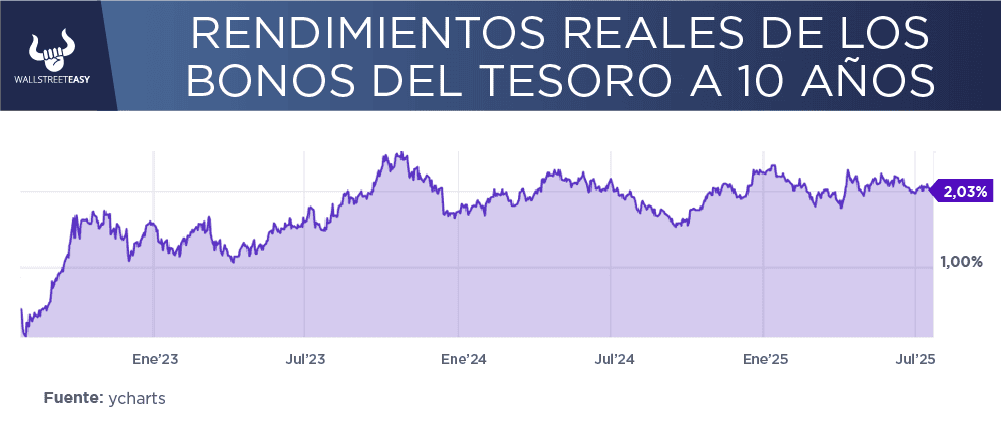

De manera similar, los mercados de bonos del Tesoro de EEUU parecen escépticos ante la narrativa de re-aceleración económica adoptada por los inversores de renta variable. Históricamente, cuando los inversores en bonos anticipan un crecimiento más fuerte, los rendimientos ajustados por inflación, o "rendimientos reales", suelen aumentar.

¿OTRA NOVEDAD?

Desde la aprobación de la "One Big Beautiful Bill Act", los rendimientos reales de los bonos del Tesoro a 10 años han continuado cotizando cerca del 2%, manteniéndose en el estrecho rango que han conservado desde octubre de 2024. Esta estabilidad en los rendimientos reales, a pesar del optimismo en la renta variable, sugiere que los participantes del mercado de bonos no ven un crecimiento significativamente más fuerte, lo que contrasta con las expectativas en el mercado de acciones.

PARA NO PERDER DE VISTA

Más allá de estas dinámicas del mercado de bonos, el Comité de Inversión Global también cuestiona las agresivas predicciones de los analistas de que los márgenes de beneficio de las empresas se expandirán a nuevos máximos históricos. Si bien los avances en la inteligencia artificial generativa probablemente seguirán impulsando nuevas inversiones de capital y mejoras en la productividad en los próximos años, lo que debería apoyar la rentabilidad, es probable que los precios de las acciones ya reflejen gran parte de esta narrativa.

POR ÚLTIMO

La cuestión de si la nueva ley fiscal estimulará un nuevo gasto de capital (capex) es incierta. El gasto de capital ya ha sido extremadamente fuerte desde 2021, e, históricamente, ha habido poca correlación entre dicho gasto y las tasas impositivas efectivas. Es plausible que cualquier capex adicional atribuible a la ley fiscal simplemente se vea compensado por la cancelación de proyectos de energía limpia e infraestructura aprobados bajo legislación anterior.

EN CONCRETO

Si bien aprovechar las disposiciones fiscales de depreciación adicional y de gastos de I+D puede permitir a las empresas disfrutar de ganancias puntuales en los flujos de caja y en el beneficio neto, esto no necesariamente las hará más eficientes o productivas a largo plazo.

![]()

Conclusión: se deben mantener en cuenta las señales de advertencia

Estas son ventajas fiscales que impactan las finanzas a corto plazo, pero no garantizan una mejora estructural en la eficiencia operativa o en la capacidad de generación de ingresos sostenibles. El optimismo actual en los mercados de renta variable podría estar pasando por alto señales de advertencia importantes de los mercados de bonos, y subestimando la verdadera incertidumbre en torno al impacto de las políticas fiscales en el gasto de capital y la eficiencia corporativa.

![]()

|