EN RESUMEN

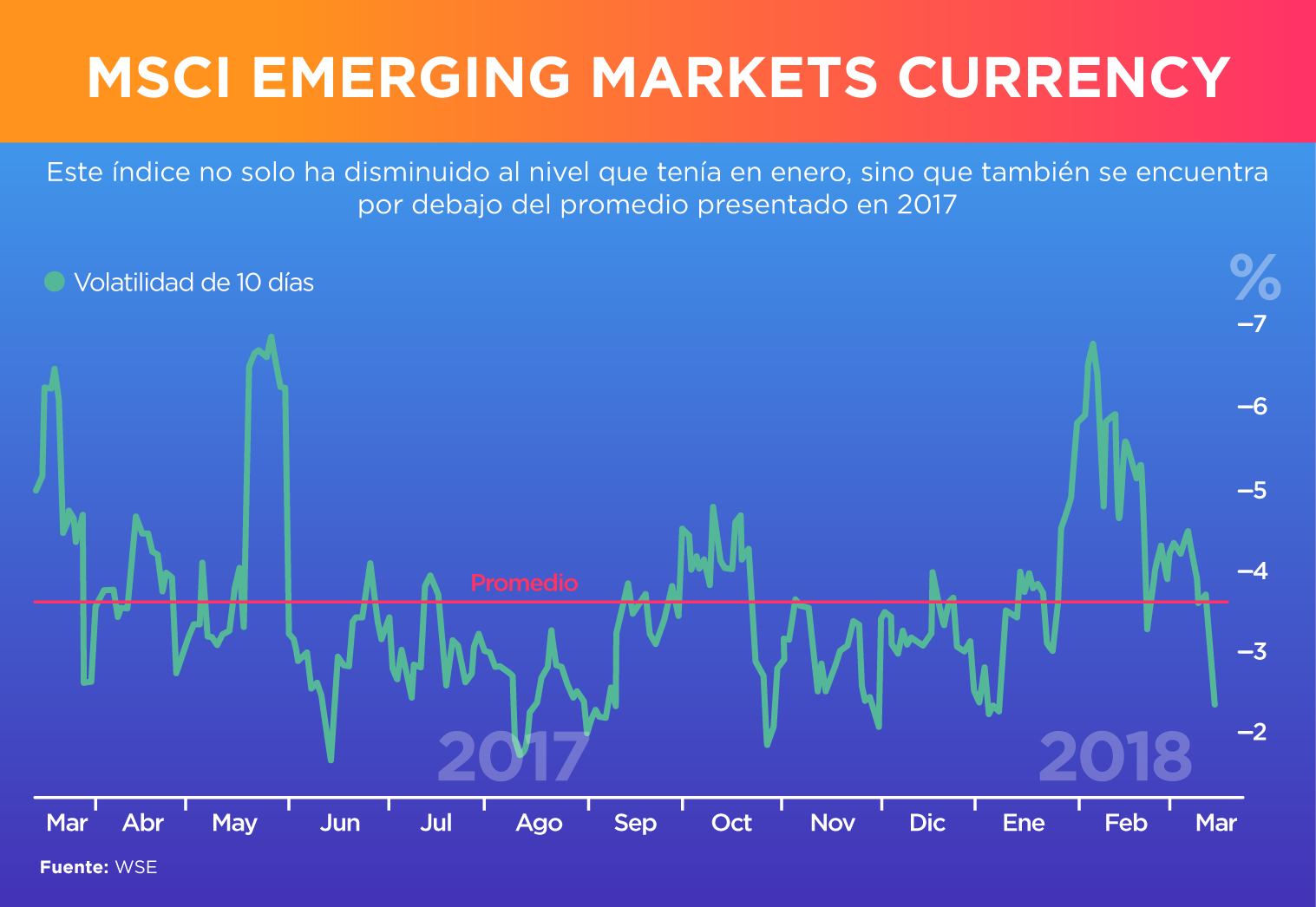

- El índice VIX y el rendimiento del bono del Tesoro a 10 años volvieron a sus niveles previos a febrero, mientras que el MSCI Emerging Markets Currency cayó incluso por debajo del promedio de 2017.

- El Índice de Estrés Financiero de la Reserva Federal de St. Louis no ha regresado a los niveles de enero, pero también ha estado cayendo.

- El London InterBank Offered Rate, por su parte, lejos de bajar, alcanzó niveles que no tocaba en nueve años.

INDICADORES DE RIESGO Y ESTRÉS COMIENZAN A BAJAR

LA NOTICIA

Transcurrido más de un mes desde la fuerte caída que presentó el mercado bursátil a inicios de febrero, los indicadores de riesgo y estrés financiero han empezado a estabilizarse en relación a sus valores de inicio de año. A continuación analizaremos algunos de ellos.

DAME CONTEXTO

Empezaremos con el índice VIX, que mide los niveles esperados de volatilidad en el mercado de opciones, y es muy seguido por su capacidad para estimar la intensidad del miedo que perciben los inversionistas de derivados. El VIX ha vuelto a los valores en los que se encontraba a inicios de año, antes de que se disparara en febrero por el pánico. Esto nos dice que las cosas están calmándose en este mercado.

¿OTRA NOVEDAD?

Los constantes movimientos que presentaban las monedas de los países emergentes han disminuido, como se observa al ver la volatilidad de 10 días del índice MSCI Emerging Markets Currency (nuestro siguiente protagonista), que se ubica, incluso, por debajo del promedio que alcanzó en 2017.

¿QUÉ MÁS PASÓ?

En cuanto al mercado de bonos, si consideramos uno de referencia, como lo es el de 10 años, vemos que su rendimiento ha regresado al rango que alcanzó después de aumentar medio punto porcentual cuando empezó 2018, sin volver a poner a prueba el nivel de 3%, como ocurrió a finales de febrero (un escenario donde se supere dicho umbral de forma sostenida es considerado de riesgo para muchos mercados).

¿ALGO MÁS?

El Índice de Estrés Financiero de la Reserva Federal de St. Louis (STLFSI) no ha regresado a los niveles donde se encontraba en enero, como otros indicadores, pero también ha estado cayendo, luego de alcanzar su valor más elevado, desde diciembre de 2016, el pasado 9 de febrero.

PARA NO PERDER DE VISTA

Otra es la historia con la London InterBank Offered Rate (LIBOR), una tasa de interés que algunos de los principales bancos del mundo cobran entre sí por préstamos a corto plazo, y que es usada como un índice de referencia para muchos instrumentos en los mercados financieros y campos comerciales, la cual ha alcanzado su valor más alto en nueve años.

POR ÚLTIMO

La razón principal de esta tendencia alcista, contraria a la del resto de los indicadores, han sido los ajustes de la política monetaria que ha estado haciendo la FED de EEUU (ya realizó el primer aumento de las tasas de interés y se esperan dos más en el año); aunque también ha influido una mayor oferta de dinero a medida que aumentan los déficits en el país norteamericano. Con todo esto, los bancos tendrán que enfrentar costos de financiamiento más altos.

EN FIN

Todo parece estar volviendo a la estabilidad anterior al pánico de febrero. Las acciones están experimentando menor volatilidad en los precios, al tiempo que los rendimientos a 10 años de los bonos del Tesoro de Estados Unidos dejaron de subir, y la volatilidad de las monedas de los países emergentes ha disminuido.

CONCLUSIÓN: MERCADO AGITADO PERO FUNDAMENTOS ESTÁN BIEN

El mercado sigue agitado con fundamentos positivos; sin embargo, hay que estar atentos a otros factores que pueden afectar esta calma relativa, como, por ejemplo, una posible guerra comercial por el tema de los aranceles o una administración de Estados Unidos en constante cambio, dado que esto, pudiera cambiar los fundamentos economicos