EN RESUMEN

- La inflación parece estar volviendo a aumentar.

- Los precios del petróleo han bajado un 20% desde inicios de abril.

- El oro y la plata han superado al S&P 500 este año.

![]()

|

LA NOTICIA

Una de las características de los últimos 15 años en los mercados bursátiles estadounidenses ha sido la creencia entre muchos inversores de que Estados Unidos está operando en un mundo globalizado de inflación en desaceleración y crecimiento económico sostenido.

DAME CONTEXTO

Esta tendencia de crecimiento “desinflacionario” ha venido acompañada de tasas de interés más bajas, ganancias sólidas de las empresas y una fuerte confianza de los consumidores, lo que ha respaldado las valoraciones de las acciones.

¿ENTONCES?

Contrariamente a la narrativa popular en los mercados, el Comité de Inversión Global de Morgan Stanley cree que ahora es más probable que estemos en un mundo “reflacionario”, en el que la política gubernamental puede estimular el crecimiento económico, pero también avivar la inflación, lo que plantea riesgos para las acciones.

¿ALGO MÁS?

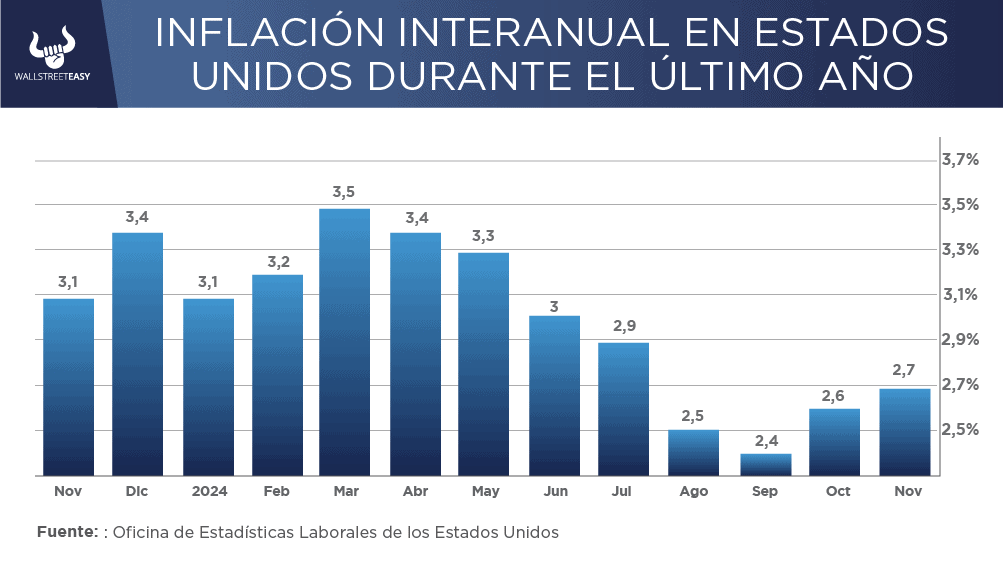

La inflación parece estar volviendo a aumentar: el índice de precios al consumidor (IPC) general aumentó a un ritmo anualizado del 2,7% en noviembre, luego de una subida de 2,6% en octubre, impulsado por los precios más altos de los alimentos y los bienes manufacturados.

¿OTRO DATO RELEVANTE?

El IPC núcleo, que excluye los precios volátiles de los alimentos y la energía, aumentó un 3,3% interanual por segundo mes consecutivo. Además, el índice de precios al productor mostró que los precios mayoristas aumentaron un 3% interanual en noviembre, por encima de las previsiones de los analistas.

¿QUÉ MÁS PASÓ?

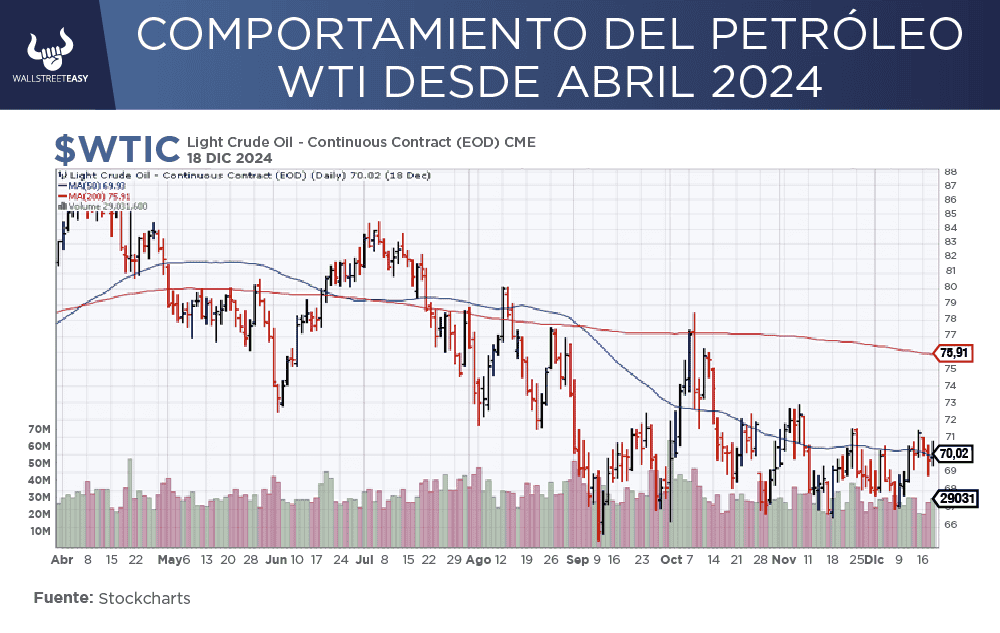

Y todo esto a pesar de que los precios del petróleo han bajado un 20% desde inicios de abril y los precios de la gasolina (que representan una gran parte del presupuesto de los consumidores estadounidenses) son los más bajos desde 2021.

¿ALGÚN DATO ADICIONAL?

La relación entre el precio de las acciones y las ganancias de las empresas. Si bien el mercado ha subido considerablemente, el crecimiento de las ganancias corporativas ha sido más moderado, especialmente si se excluyen las grandes tecnológicas. Esto significa que las valoraciones de las acciones se han elevado a niveles que no están completamente justificados por los fundamentos económicos.

¿OTRO ACONTECIMIENTO?

Las ganancias del S&P 500 están creciendo casi un 8% anualizado en el tercer trimestre. Si se excluyen las acciones tecnológicas de megacapitalización de las “siete magníficas”, el crecimiento de las ganancias es aproximadamente la mitad de esa cifra.

¿OTRA NOVEDAD?

La confianza de las pequeñas empresas está aumentando: según la Federación Nacional de Empresas Independientes (NFIB), el optimismo entre las pequeñas empresas estadounidenses se disparó 8 puntos, el mayor registrado, en noviembre hasta alcanzar su nivel más alto en más de tres años.

PARA NO PERDER DE VISTA

Esas no son las únicas señales de que puede estar en marcha un cambio reflacionario. Además de las políticas fiscales y monetarias que estimulan el crecimiento, dos importantes impulsores de la desinflación (la globalización y la inmigración, que mantienen bajos los precios al aumentar la competencia y fortalecer los mercados laborales) parecen estar en retirada.

POR ÚLTIMO

Otros dos acontecimientos clave refuerzan nuestra confianza en este cambio de paradigma. El oro y la plata han superado al S&P 500 este año: mientras que el índice bursátil de referencia de Estados Unidos ha subido un notable 27%, los metales preciosos han ganado un 30% y un 34%, respectivamente. Cuando los activos reales como el oro y la plata superan a las acciones, esto sugiere que los inversores pueden anticipar la inflación.

EN CONCRETO

Los inversores en renta variable y, en cierta medida, la Reserva Federal parecen seguir anclados en la presunción de un contexto globalizado y desinflacionario. Sin embargo, el Comité de Inversiones Globales de Morgan Stanley es escéptico.

![]()

Conclusión: Atentos a los principales acontecimientos

En 2025, es poco probable que veamos más recortes y una aceleración del crecimiento económico desinflacionario. Morgan Stanley considera que el crecimiento decepcionará primero, y que las medidas adicionales de la Reserva Federal se verán limitadas, lo que podría abrir la puerta a la “estanflación”, en la que la economía se tambalea mientras persiste la inflación.

Los inversores deberían considerar la posibilidad de eliminar grandes concentraciones de cartera en las acciones tecnológicas de megacapitalización de los “7 magníficos”. Es probable que el dinamismo de las políticas el próximo año produzca un nuevo liderazgo del mercado, y la selección de acciones será fundamental.

![]()

|