En resumen

- Tricolor era una entidad crediticia subprime de autos de Texas.

- Morgan Stanley minimiza el riesgo de deterioro sistémico.

- La vitalidad del consumidor se debe a la fortaleza de los grupos de ingresos superiores.

![]()

|

Importante escrutinio en el mercado de vehículos subprime

LA NOTICIA

El colapso de Tricolor, una entidad crediticia subprime de autos de Texas, ocurrido en septiembre, ha desatado un intenso escrutinio sobre la salud del mercado de crédito al consumo en EEUU. Los inversores debaten si la bancarrota es un evento aislado o una señal de vulnerabilidades más amplias en el sector. A pesar de estas inquietudes, los datos macroeconómicos indican que el consumo y el crédito en EEUU mantienen su resiliencia, fundamentada en la robustez financiera de los grupos de ingresos más altos.

DAME CONTEXTO

En un informe reciente, Morgan Stanley minimiza el riesgo de un deterioro sistémico argumentando que solo un marcado incremento del desempleo o una corrección severa en el mercado bursátil, escenarios que no se contemplan, podrían desencadenar una crisis crediticia general. No obstante, el evento Tricolor ha llevado a los bancos a aumentar las auditorías en las operaciones subprime y otros segmentos de crédito al consumo, lo que ha generado una disminución de la confianza de los inversores en el sector de estos autos.

¿ENTONCES?

Los informes de ganancias del tercer trimestre de los principales bancos ofrecen un panorama tranquilizador. Las tasas de morosidad han sido mejores de lo esperado, sugiriendo una calidad de cartera sólida y un crecimiento de préstamos anualizado entre el 6% y el 8%. Sin embargo, esta estabilidad se limita principalmente a los consumidores prime, a quienes los grandes bancos suelen prestar.

¿ALGO MÁS?

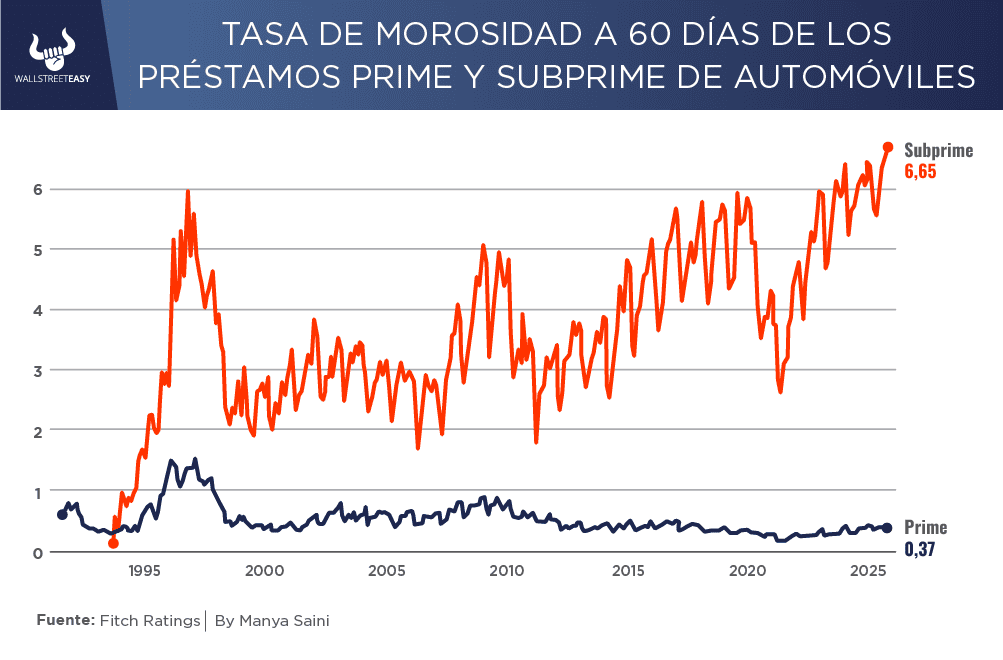

La preocupación real se concentra en los prestatarios de ingresos más bajos. Los datos del mercado de Valores Respaldados por Activos (ABS) confirman una profunda divergencia: mientras el segmento prime muestra solidez con morosidades decrecientes, los prestatarios subprime evidencian un estrés significativo. Las morosidades en préstamos de autos subprime se acercan a máximos históricos, complicadas por la relajación de los estándares de préstamo en ese nicho.

|

PARA NO PERDER DE VISTA

Esta disparidad crediticia es un reflejo directo de la desigualdad económica en el país. Los hogares de ingresos altos, que impulsan el 40% del consumo, están en una posición favorable: se benefician del sólido crecimiento salarial y de las ganancias patrimoniales, siendo mayoritariamente prestatarios prime. Por el contrario, los hogares de ingresos bajos enfrentan una realidad de menor crecimiento salarial y mínima exposición a activos financieros, dado que el 70% del patrimonio neto se concentra en el 20% de los hogares más ricos.

POR ÚLTIMO

La vitalidad del consumidor en conjunto se debe a la fortaleza de los grupos de ingresos superiores. A pesar de esto, anticipa que la cohorte de ingresos bajos continuará sufriendo por la lentitud en la creación de empleo y una mayor exposición a las presiones inflacionarias.

EN CONCRETO

Se suma una presión adicional a los hogares de bajos ingresos por la suspensión de los beneficios del Programa de Asistencia Nutricional Suplementaria (SNAP) a partir del 1 de noviembre debido al cierre del gobierno, la primera suspensión desde 1964.

![]()

Conclusión: hay presión en el consumo

Morgan Stanley estima que la retención de $8.000M en pagos podría resultar en una caída del 0,4% en el ingreso nominal de EEUU en noviembre, con el efecto en el gasto impactando principalmente a los consumidores de bajos ingresos, y aunque el endeudamiento podría compensar temporalmente la pérdida de ingresos, el acceso limitado al crédito sigue siendo un obstáculo crucial para estos hogares.

![]()

|