En resumen

- Morgan Stanley estima que el impacto será modesto.

- El cierre puede causar inestabilidad temporal en los bonos.

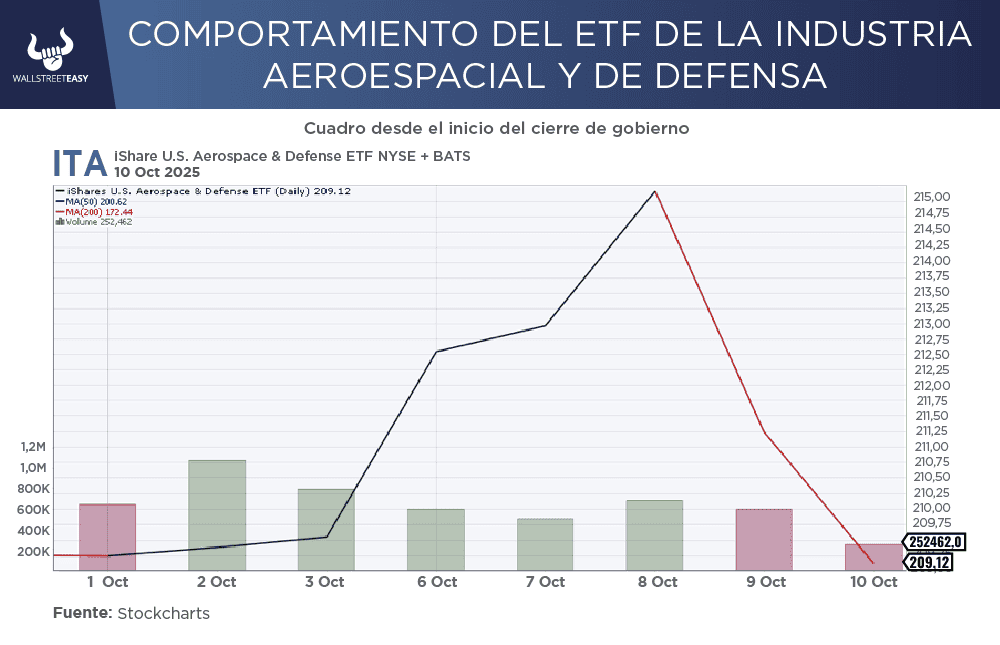

- El sector defensa luce favorable.

![]()

|

El presupuesto federal en el ojo del huracán

LA NOTICIA

El cierre total del gobierno de EEUU, el primero en casi siete años, fue producto de un profundo y agudo estancamiento en el Congreso sobre el presupuesto federal para 2026, que se intensificó por desacuerdos significativos sobre subsidios de atención médica y el poder ejecutivo.

DAME CONTEXTO

Los puntos de contención principales que generaron esta paralización se centran en la posible expiración de los créditos fiscales para el seguro de salud del mercado bajo el Affordable Care Act (ACA), lo que podría reducir la inscripción en 4 millones y aumentar las primas, según las preocupaciones demócratas. Mientras los demócratas ven las conversaciones como una oportunidad para negociar concesiones políticas, la propuesta separada del GOP (Partido Republicano) para derogar los recortes de Medicaid es considerada inviable por la otra parte.

¿ENTONCES?

Se anticipa que el impacto general en el Producto Interno Bruto (PIB) será modesto y temporal, basándose en precedentes históricos. Economistas de Morgan Stanley estiman que el crecimiento real trimestral del PIB se reduciría en solo 0,05 puntos porcentuales por cada semana que dure el cierre.

¿ALGO MÁS?

Mirando hacia atrás, los 20 cierres de gobierno que han ocurrido desde 1976 han tenido un efecto históricamente limitado en el crecimiento económico, con el PIB real ajustado por inflación creciendo un promedio de 2,2% durante esos períodos. Incluso durante el último cierre (2018-2019), cuando 660.000 trabajadores federales se quedaron sin paga por más de un mes, la Oficina de Presupuesto del Congreso reportó una caída de solo $3.000M en el PIB, una cifra mínima.

¿OTRO DATO RELEVANTE?

El impacto económico se ve mitigado por dos factores clave: los cierres son generalmente breves (promediando poco más de una semana) y los empleados federales reciben pago retroactivo tan pronto como se aprueba el presupuesto. Sin embargo, existe una preocupación potencial de que la administración actual utilice esta situación como una oportunidad para reducir la fuerza laboral federal o recortar programas que no se alinean con la agenda del presidente, lo que sí podría tener consecuencias económicas más serias y duraderas.

¿QUÉ MÁS PASÓ?

En los mercados financieros, el cierre puede causar una inestabilidad temporal en los precios de los bonos, aunque tal turbulencia no es automática. Por ejemplo, el Índice MOVE (que mide la volatilidad del mercado de bonos) subió en los cierres de 1990 y 1995-1996, pero cayó significativamente en los cierres de 2013 y 2018-2019. A pesar de esta volatilidad mixta, los Bonos del Tesoro tienden a actuar como activos de refugio seguro durante los períodos de incertidumbre. Actualmente, el índice mostró una caída considerable cuando se anunció el cierre de gobierno.

|

PARA NO PERDER DE VISTA

En promedio, el rendimiento del Tesoro a 10 años ha caído 2,2 puntos básicos durante los cierres desde 1976 (y el precio ha subido), señalando un claro flujo de capital hacia la seguridad. Es importante destacar que los pagos de cupones a los tenedores de bonos no están en riesgo, ya que el gobierno tiene la capacidad de continuar pagando a los tenedores de bonos incluso con un cierre. Dada la situación de altos rendimientos, Morgan Stanley recomienda a los inversores sensibles al riesgo que aumenten su exposición a los Bonos del Tesoro.

POR ÚLTIMO

Para la Renta Variable (Mercado de Acciones), el impacto negativo ha sido mínimo, ya que los factores macroeconómicos más amplios han demostrado ser los principales impulsores del desempeño bursátil, más que el estancamiento legislativo. El índice S&P 500 ha ganado un promedio de 4,4% durante los cierres y se ha mantenido en territorio positivo en los últimos cinco eventos. Los inversores podrían encontrar oportunidades en sectores que dependen fuertemente de los contratos gubernamentales.

EN CONCRETO

Los sectores de Defensa y Atención Médica (este último considerado defensivo) registraron ganancias promedio del 5,2% y 2,3%, respectivamente, durante los cierres desde 1995, superando el rendimiento del 3% del S&P 500. Sin embargo, el rendimiento sectorial puede variar: en 2018-2019, Defensa superó y Salud se rezagó, mientras que en el cierre total de 2013, Salud superó a Defensa.

Conclusión: el sector defensa como posible punto de entrada

Si bien un cierre total podría afectar los contratos y pagos de Defensa a corto plazo, el sector se ve fuertemente favorecido a largo plazo debido al apoyo fiscal, la priorización gubernamental, la adopción de inteligencia artificial y las crecientes tensiones geopolíticas. Por lo tanto, el cierre actual podría representar un punto de entrada atractivo para el sector de defensa.

![]()

|