EN RESUMEN

- Kamala Harris disfruta de un impulso de publicidad.

- La curva de rendimiento de EEUU está menos invertida.

- Fuerte liquidación de los metales industriales.

![]()

|

MÚLTIPLES TEMÁTICAS INQUIETAN A WALL STREET

LA NOTICIA

Muchos acontecimientos han pasado en las últimas semanas, destacando sobre todo lo ocurrido en la política estadounidense, lo cual tiene pensando a los mercados las repercusiones que esto puede traer, y sobre la decisión de la Reserva Federal en la política monetaria y las tasas de interés. Veamos un pequeño resumen de los más importantes.

DAME CONTEXTO

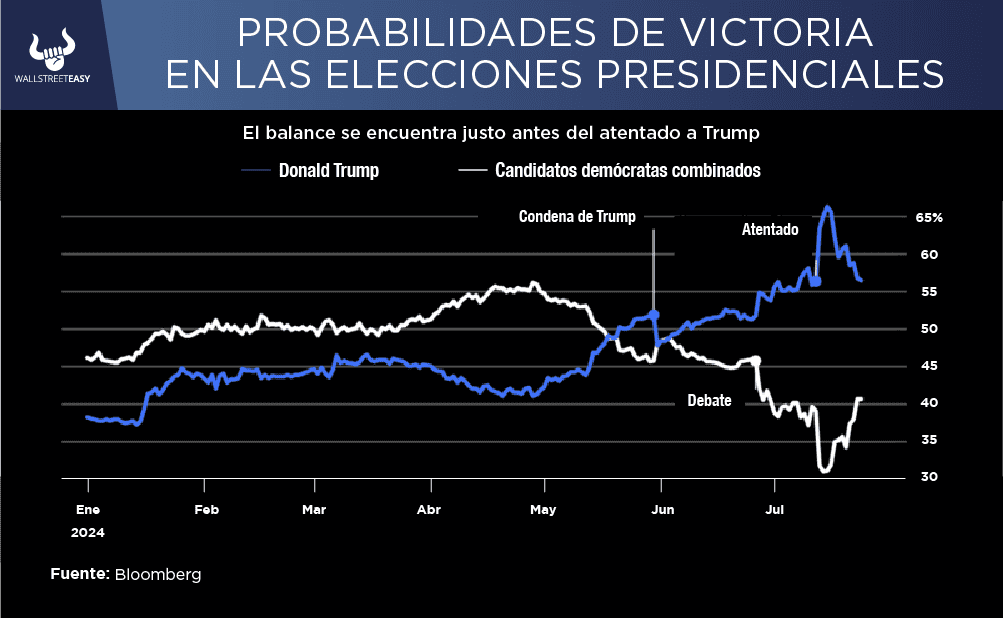

El estado de la carrera presidencial: Parece que la vicepresidenta Kamala Harris reemplazará al presidente Joe Biden como candidato demócrata con relativa facilidad, y está disfrutando de un impulso de publicidad. Su ascenso se produce tras la decisión de Biden de dimitir, el intento de asesinato de Donald Trump, y la elección del senador J.D. Vance como candidato republicano a la vicepresidencia.

¿ENTONCES?

En lo que respecta a los mercados, estos acontecimientos se han anulado entre sí. El promedio de Real Clear Politics de las probabilidades que se ofrecen en los mercados de apuestas sugiere que las posibilidades de Trump están justo donde estaban antes del atentado. Sin embargo, ha conservado los avances que obtuvo después del pésimo desempeño de Biden en el debate de hace un mes. La decisión de Biden de abandonar la carrera no ha afectado:

|

¿ALGO MÁS?

El Trump 2.0 parece probable, pero lejos de ser seguro, y no más que a principios de mes. Por lo tanto, es difícil atribuir todo lo que está sucediendo en los mercados financieros a Trump. Sin embargo, está claro que su agenda política está empezando a tener efecto.

¿OTRO DATO RELEVANTE?

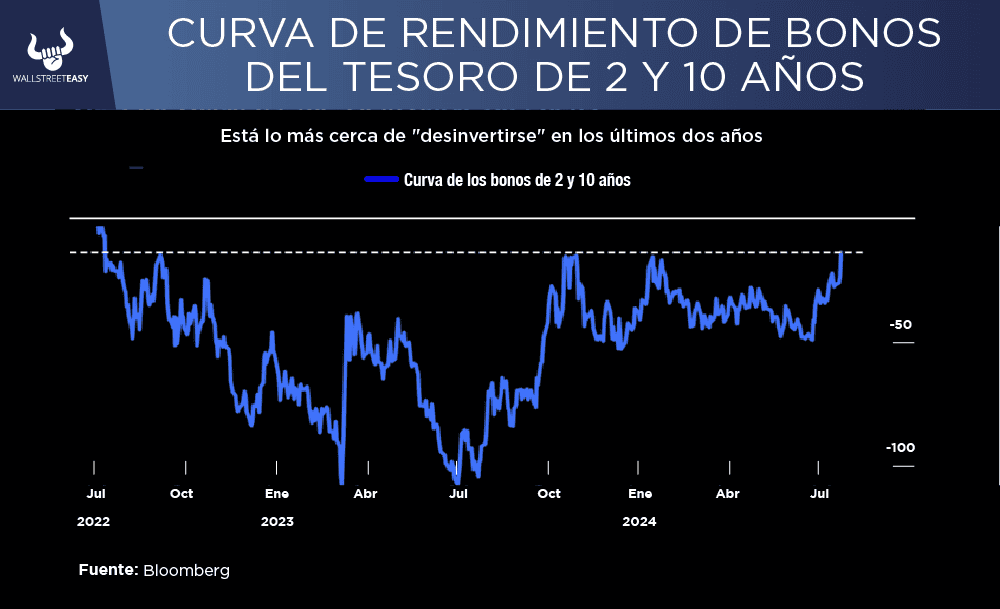

La curva de rendimiento: No es el tema más emocionante para la mayoría de las personas, pero la curva de rendimiento de EEUU está menos invertida en relación a los últimos dos años. Eso es más importante de lo que parece, ya que es la abreviatura estándar para el diferencial entre los rendimientos de los bonos del Tesoro a dos años y a diez años.

¿QUÉ MÁS PASÓ?

Por lo general, los rendimientos a más largo plazo son más altos porque hay un mayor riesgo asociado al largo plazo. Cuando la curva se invierte, con rendimientos a dos años más altos, históricamente ha sido un gran indicador de recesión. De alguna manera, la curva ha estado invertida durante más de dos años. Ahora, está más cerca de desinvertirse desde julio de 2022. Eso generalmente sucede en vísperas de una recesión:

¿OTRO ACONTECIMIENTO?

Se puede esperar que la creciente probabilidad de recortes por parte de la Reserva Federal haga bajar directamente los rendimientos a dos años. Con el expresidente de la Fed de Nueva York, Bill Dudley, argumentando en Bloomberg Opinion que el primer recorte debería producirse en las reuniones de la próxima semana, una opción que muchos habían descartado, el sentimiento está volviendo rápidamente hacia los recortes de tasas, aunque las probabilidades según el mercado de un recorte en la próxima reunión siguen siendo de tan solo 7%.

¿OTRA NOVEDAD?

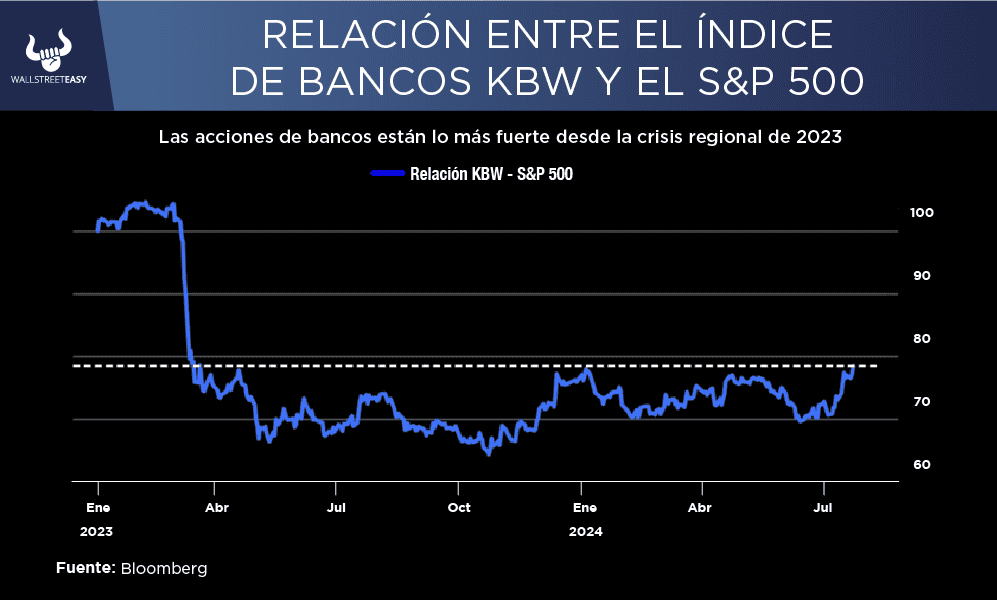

Bancos: La breve, pero brutal crisis bancaria regional de la primavera de 2023, que vio el colapso de Silicon Valley Bank y otros, ha sido seguida por un bajo rendimiento prolongado para el sector bancario. Eso ahora parece haber terminado. El índice bancario KBW en relación al S&P 500 está en su nivel más alto desde marzo de 2023.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Una curva de rendimiento más pronunciada tradicionalmente beneficia a los bancos, que obtienen sus ganancias de la brecha entre las tasas de interés a largo y corto plazo. También está el "elemento Trump", que según las políticas que quiere aplicar como la probable desregulación, podrían ayudar a las acciones bancarias. Como los bancos apenas han comenzado a recuperar el terreno perdido en los últimos 15 meses, esta operación tiene mucho más que ofrecer.

PARA NO PERDER DE VISTA

Crisis de los metales: Un acontecimiento importante ha sido una fuerte liquidación de los metales industriales, considerados durante mucho tiempo como un gran indicador adelantado de la economía mundial, y en particular de China.

POR ÚLTIMO

Con el cobre y el aluminio en una recesión prolongada, es natural estar preocupado por una desaceleración global más amplia. Esto ha ayudado a la confianza sobre los recortes de tasas. También se suma a una angustia generalizada que se produce en un período tradicionalmente de bajo volumen de operaciones, cuando pueden ocurrir grandes movimientos con baja liquidez.

![]()

CONCLUSIÓN: INVERSORES ATENTOS A OPORTUNIDADES

Sin duda, el mercado ha estado moviéndose, en parte por un posible regreso de Trump y por la evidencia de que la economía se está desacelerando. Hasta ahora, no es claramente nada más que una corrección. Eso no significa que se mantendrá así, por lo que hay que estar atentos a las posibles oportunidades que pudieran generarse.

![]()

|