En resumen

- La nominación de Kevin Warsh provoca ondas de choque en los mercados.

- Polymarket muestra 90% de probabilidades para presidir la FED.

- Warsh es un férreo opositor a la flexibilización cuantitativa.

![]()

|

Se avecinan posibles cambios en la FED

LA NOTICIA

La reciente nominación de Kevin Warsh para presidir la Reserva Federal (FED) ha provocado ondas de choque en los mercados, vinculando directamente la política monetaria con el comportamiento extremo de los activos refugio. El pasado viernes, mientras Warsh recibía el respaldo presidencial, la plata sufrió la mayor caída de su historia y el oro se desplomó, al tiempo que el dólar estadounidense recuperaba terreno con fuerza.

DAME CONTEXTO

Esta correlación no es casual: al definir el precio del dinero, la FED dicta el ritmo de los metales preciosos y la fortaleza de la divisa, y la figura de Warsh trae consigo una narrativa de cambio que los inversores están intentando descifrar a toda velocidad.

¿ENTONCES?

Durante su anterior paso por la junta de la FED, Warsh se consolidó como un "halcón", un término utilizado para aquellos economistas más dispuestos a subir las tasas de interés para frenar la inflación. Esta reputación inicial alimentó el temor de que su llegada significaría el fin de las políticas de dinero barato, lo que explicaría por qué el oro y la plata, que suelen prosperar cuando se espera una devaluación de la moneda, reaccionaron a la baja de forma tan brusca.

¿ALGO MÁS?

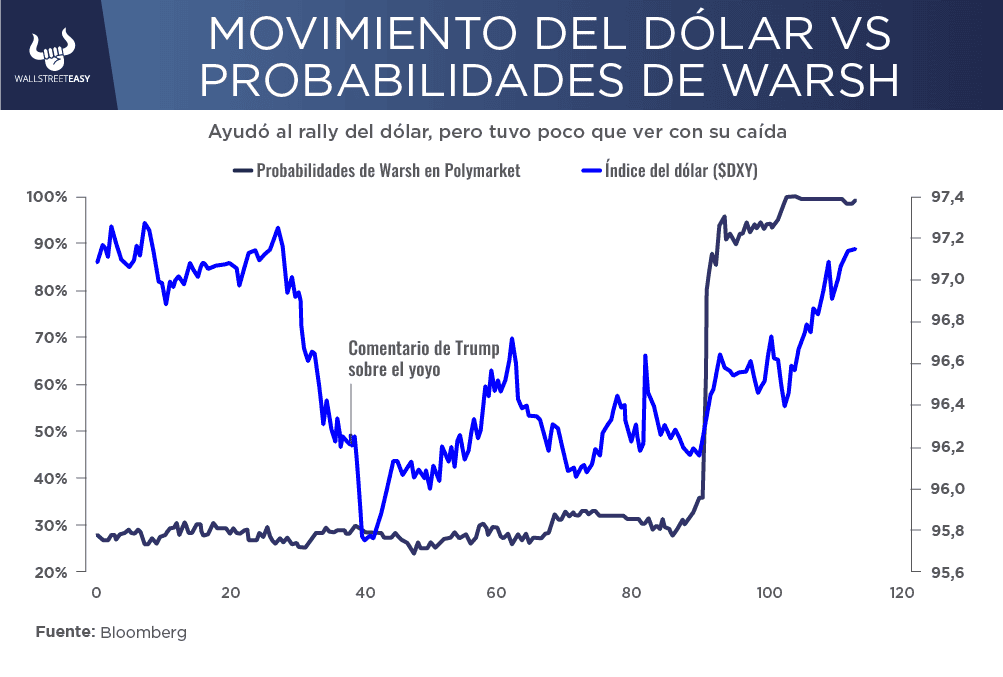

Un análisis más profundo sugiere que la realidad es mucho más matizada y que Warsh no es el mismo ideólogo rígido de hace una década. Los mercados de predicción, como Polymarket, mostraron que las probabilidades para presidir la FED saltaron al 90% después de que Bloomberg News informara que había sido nominado la noche anterior y esto coincidió con el repunte del dólar.

¿OTRO DATO RELEVANTE?

Las posibilidades de Warsh apenas habían variado mientras el dólar se desplomaba a principios de semana, culminando con los comentarios del presidente Trump el martes por la tarde, en los que afirmó que el dólar era como un yoyo y que no le importaba si subía o bajaba.

|

¿QUÉ MÁS PASÓ?

El verdadero sello distintivo de Warsh no es solo su postura sobre las tasas, sino su férrea oposición a la flexibilización cuantitativa (QE) y su deseo de reducir el balance de la FED, una tarea que Jerome Powell intentó en "piloto automático" hace ocho años con resultados desastrosos que lo obligaron a rectificar.

¿OTRO ACONTECIMIENTO?

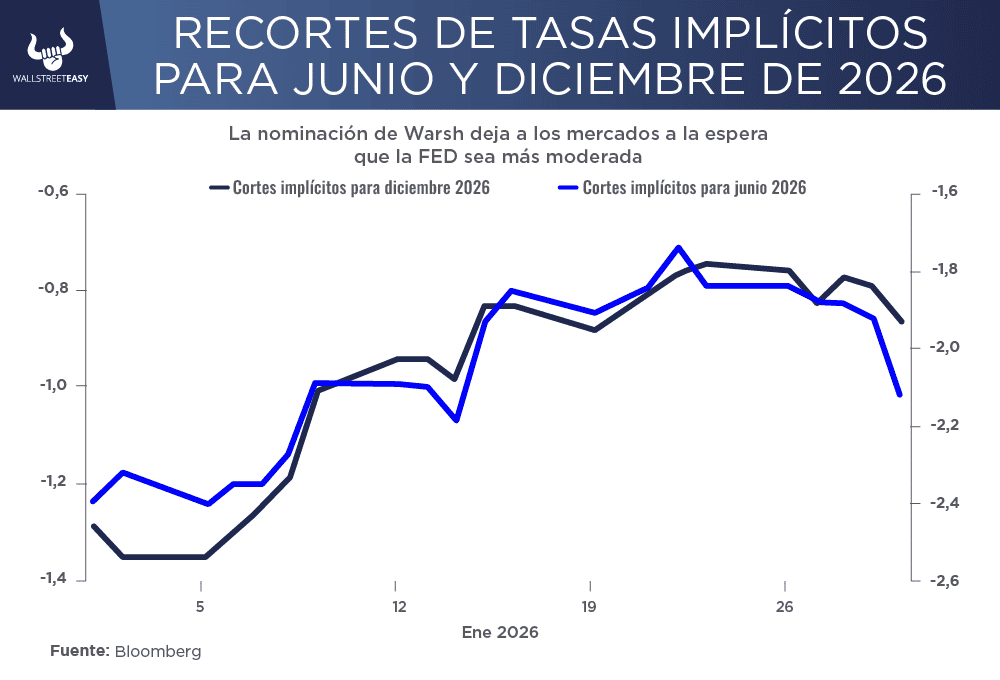

La gran pregunta que circula en Wall Street hoy es si Warsh sigue siendo un halcón. La realidad es que las categorías de "halcón" o "paloma" son fluidas. Un economista serio ajusta su modelo según las condiciones económicas. Sorprendentemente, a pesar de su historial, los mercados de futuros han mostrado una creciente confianza en que habrá recortes de tasas bajo su mandato, tanto en junio como a finales de año.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Esto ha llevado a figuras como el Nobel, Paul Krugman, a calificar a Warsh no como un halcón, sino como un "animal político" que parece favorecer tasas altas bajo administraciones demócratas y tasas bajas bajo las republicanas, una flexibilidad que podría haber sido clave para obtener su nominación actual.

PARA NO PERDER DE VISTA

En cuanto a los metales preciosos, aunque el desplome del viernes fue fuerte, con la plata cayendo 26%, sería prematuro decir que la burbuja ha estallado definitivamente. El oro y la plata siguen estando en niveles históricamente altos, impulsados en gran medida por la fuerte demanda desde China.

POR ÚLTIMO

La nominación de Warsh simplemente eliminó la incertidumbre política, ofreciendo a los grandes operadores la excusa perfecta para recoger beneficios tras un periodo de precios casi parabólicos. Lo que realmente importa de su nombramiento es el mensaje de que la lucha legal por el control directo de la FED parece haber terminado, aceptando una figura que ofrece un equilibrio entre el cambio institucional y la estabilidad técnica.

EN CONCRETO

Al final, la elección de Warsh representa una combinación de cambio genuino con la estabilidad de la continuidad. Es el candidato que siempre estuvo ahí, con credenciales en Wall Street y en el Partido Republicano, evitando una crisis innecesaria sobre la independencia del banco central.

![]()

Conclusión: inversores deben seguir de cerca a la (nueva) FED

Aunque la administración tardó nueve meses en aceptar esta opción evidente, su llegada promete un enfoque más ágil y menos ortodoxo. Para los inversores, la clave será vigilar cómo Warsh maneja la reducción del balance sin repetir los errores del pasado, mientras navega las presiones políticas que, sin duda, seguirán empujando las tasas hacia abajo durante este mandato.

![]()

|