EN RESUMEN

- La Reserva Federal recortó la tasa de interés en 0,25%

- La FED reconoce crecientes señales de debilidad en el mercado laboral.

- Las expectativas no apuntan a un ciclo agresivo de recortes, sino a un aterrizaje suave prolongado

![]()

|

La Reserva Federal recortó la tasa de interés en 0,25%, un movimiento ampliamente anticipado por los mercados. Sin embargo, lo verdaderamente relevante no fue el recorte en sí, sino el mensaje entre líneas: la FED reconoce explícitamente crecientes señales de debilidad en el mercado laboral.

Este reconocimiento cambia por completo el tono de la institución, reduce el margen de disenso interno y abre la puerta a un ciclo de política monetaria más flexible de cara al 2025–2026.

Una división interna que prácticamente desapareció

Antes de la reunión, seis miembros del FOMC se oponían a seguir bajando las tasas. Ese número cayó a solo dos en el comunicado posterior, reflejando que, al mirar los datos laborales, la mayoría del comité está convergiendo hacia la idea de que el riesgo ya no es la inflación, sino una desaceleración económica más pronunciada.

Powell lo explicó de forma directa: estamos en medio de una fase inusual donde los dos mandatos de la FED -inflación y empleo- están en tensión, y esa tensión explicaba la división previa. Pero con la nueva información sobre empleo, el debate se inclinó claramente hacia el lado de la flexibilización monetaria.

Powell declara el fin de la “recalibración”

En la rueda de prensa, Jerome Powell señaló que la “fase de recalibración” -el periodo en el que la FED ajustaba gradualmente las tasas buscando un equilibrio entre inflación y actividad económica- está completa.

Ahora, la institución se siente “bien posicionada para esperar”. En otras palabras:

✔️ Los grandes ajustes ya están hechos.

✔️ Se puede pausar y observar cómo evolucionan los datos.

✔️ Los riesgos están más balanceados.

Esto también implica que las subidas de tasas no están en el radar de nadie dentro del comité. El rango de opiniones ahora va desde “nos detenemos aquí” hasta “seguimos recortando”.

El mercado laboral: el verdadero protagonista

Uno de los momentos más llamativos fue cuando Powell sugirió que el crecimiento del empleo podría incluso estar siendo sobreestimado por problemas de medición. Dijo que la desaceleración del mercado laboral continúa, pero “un poco más gradualmente de lo anticipado”, lo que a su vez reduce las preocupaciones sobre la inflación en servicios.

También insinuó que existen escenarios plausibles donde el crecimiento de empleo podría verse negativo una vez se revisen los datos.

Esto es importante porque:

✔️ Menor presión sobre salarios → menos presión inflacionaria

✔️ Riesgo de enfriamiento excesivo → mayor justificación para seguir bajando tasas

✔️ Proyecciones: más crecimiento y menos inflación (pero con recortes moderados)

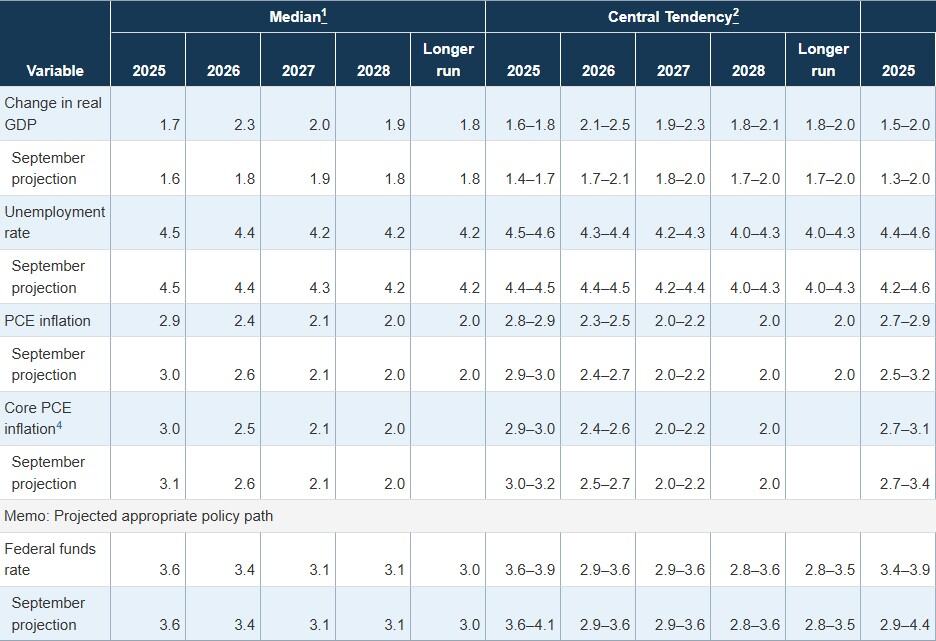

La FED proyecta:

📌 Mejora del PIB en 2026

📌 Inflación desacelerándose

📌 Una baja adicional en la tasa para ese año

Las expectativas no apuntan a un ciclo agresivo de recortes, sino a un aterrizaje suave prolongado.

Una sorpresa inesperada: recompras de bonos

Tal vez la medida más inesperada fue el anuncio de recompras de bonos para aumentar liquidez en la economía.

Esto es notable porque:

Va más allá de los recortes de tasas

Sugiere preocupación por condiciones financieras demasiado ajustadas

Equivale a un miniestímulo cuantitativo

Aun así, los mercados no reaccionaron de la manera típica.

¿Por qué no cayeron más los rendimientos de bonos ni subió más la bolsa?

A pesar del tono más dovish, los movimientos fueron más moderados de lo esperado. ¿Por qué?

Algunas razones probables:

Gran parte del recorte ya estaba descontado.

Los mercados quieren ver datos concretos, especialmente sobre empleo.

Las recompras de bonos ayudan, pero no representan un QE pleno.

Persisten dudas sobre cuánto margen tiene la FED para estimular si el mercado laboral se debilita demasiado.

En resumen: el mensaje fue dovish, pero los inversionistas parecen necesitar evidencia más contundente antes de reprecificar agresivamente.

Conclusión

La FED bajó la tasa, pero lo importante no fue la acción, sino el diagnóstico: la economía ya no está sobrecalentada; está enfriándose y el empleo es la nueva variable crítica.

Powell dio señales claras de que el ciclo de ajustes está entrando en una fase más pausada, donde las probabilidades favorecen recortes adicionales, no alzas. Con proyecciones favorables en PIB e inflación, y una intervención inesperada en el mercado de bonos, el mensaje es claro: La FED se está preparando para sostener la economía si el mercado laboral sigue deteriorándose.

![]()