En resumen

- La mayoría de los líderes en EEUU han tenido máximos bursátiles en su mandato.

- El factor más importante para los retornos es el precio de compra.

- El panorama actual sugiere que las acciones estadounidenses parecen caras.

![]()

|

Se reaviva el debate

LA NOTICIA

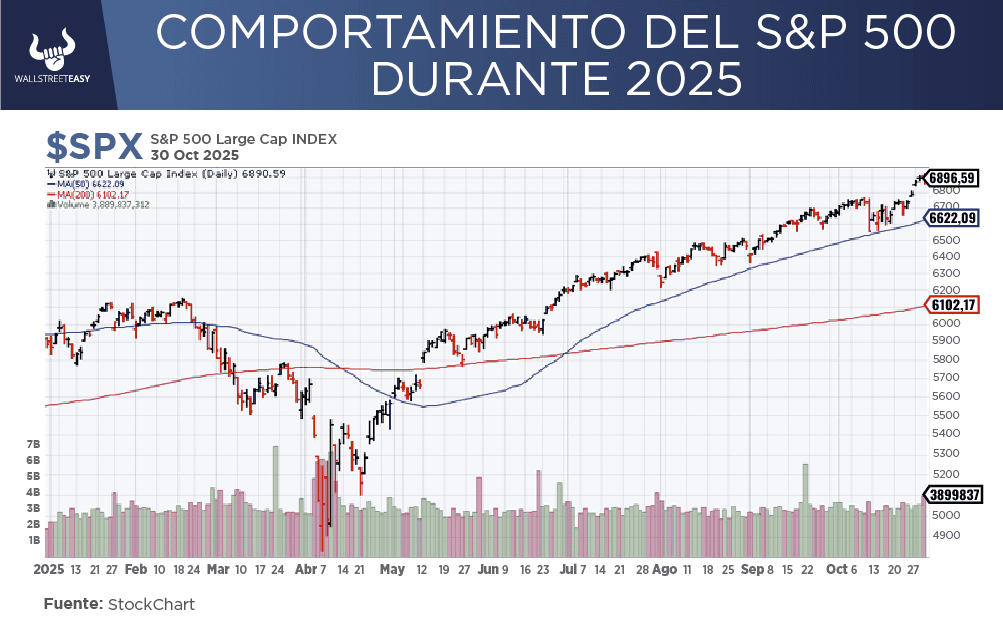

El reciente logro de máximos históricos en los mercados bursátiles de EEUU y Japón, celebrado por líderes como el presidente Trump y la nueva primera ministra japonesa Sanae Takaichi, ha reavivado el debate sobre la correlación entre el desempeño del mercado y el liderazgo político. Si bien es cierto que alcanzar récords es una noticia positiva para los inversores, la valoración de las acciones, es decir, el precio al que se compran, es un factor mucho más determinante para los rendimientos a medio y largo plazo que las acciones de cualquier político.

|

DAME CONTEXTO

Históricamente, la mayoría de los líderes han presidido un máximo bursátil durante su mandato. En EEUU, solo tres presidentes (Franklin D. Roosevelt, Harry Truman y Gerald Ford) no lo lograron desde Calvin Coolidge (presidente electo desde 1923 hasta 1929). En Japón, la cifra es más notoria, con 15 primeros ministros que no vieron un récord bursátil desde 1990.

¿ENTONCES?

La clave de esta situación no reside en su gestión, sino en la herencia del mercado que recibieron. Los líderes que no experimentaron máximos bursátiles asumieron el cargo en períodos donde los mercados estaban a la baja después de un pico sobrevalorado. Esto subraya la idea central: el factor más crucial para los retornos es el precio de compra. Comprar acciones cuando están caras aumenta significativamente la probabilidad de experimentar períodos prolongados sin nuevos máximos.

¿ALGO MÁS?

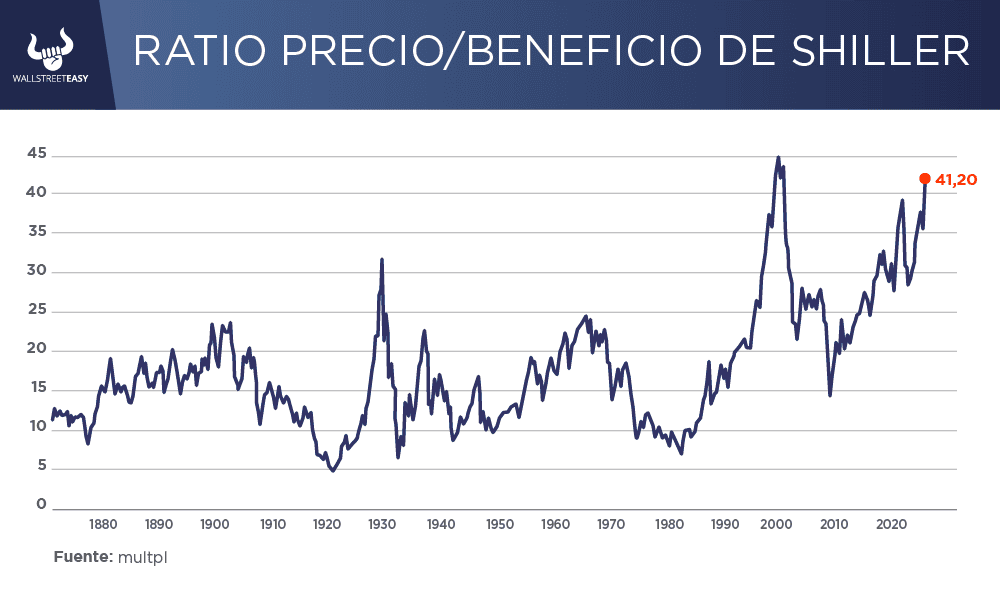

El panorama actual sugiere que las acciones estadounidenses parecen caras. A pesar de los sólidos resultados corporativos recientes y la extensión de los márgenes de beneficio, múltiples métricas de valoración apuntan a un mercado sobrecalentado. El Ratio Precio-Beneficio Ajustado Cíclicamente (CAPE), popularizado por Robert Shiller, superó el nivel de 40 por primera vez desde el estallido de la burbuja de las "punto com" en 2000.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Históricamente, este nivel no se alcanzó ni siquiera antes del Gran Crash de 1929. Incluso ajustando el CAPE para asumir que los márgenes de beneficio actuales se mantendrán permanentemente, las valoraciones siguen siendo históricamente elevadas. Como consecuencia, Vanguard Capital Markets Research proyecta una probabilidad de que las acciones estadounidenses se queden rezagadas con respecto a las acciones no estadounidenses durante la próxima década, ya que las valoraciones actúan como la gravedad, eventualmente tirando de los retornos hacia sus normas históricas.

PARA NO PERDER DE VISTA

Esta alta valoración es un fenómeno principalmente estadounidense. Si bien las "Siete Magníficas" contribuyen, la tendencia se extiende más allá de ellas, como lo demuestra la gran brecha en el ratio Precio-Beneficio a futuro entre el S&P 500 y el índice MSCI del resto del mundo, una brecha que se ha ampliado constantemente desde la Crisis Financiera Global.

POR ÚLTIMO

Los datos comparativos globales de Citigroup Global Markets y Deutsche Bank son claros: EEUU se encuentra a la cabeza de la sobrevaloración en métricas clave como el CAPE (cercano a 40), que solo se acerca India (43,7) o el caso atípico de Grecia (76). Además, EEUU paga el rendimiento por dividendo más bajo entre los mercados desarrollados. El análisis histórico de Deutsche Bank sobre rendimientos en países con valoraciones bajas o altas, que se remonta al siglo XIX, es enfático: invertir en países baratos arroja retornos anuales posteriores significativamente mejores.

EN CONCRETO

La conclusión es que el precio que se paga es mucho más importante que las acciones de cualquier político, y que los ciclos de mercado son más duraderos que los ciclos políticos. Dadas las valoraciones actuales, el argumento a favor de sacar dinero de EEUU y colocarlo en casi cualquier otro lugar es abrumador. En contraste, el caso de Japón es mucho más favorable. Su mercado de valores se considera sorprendentemente barato, especialmente en comparación con el valor en libros, y ofrece oportunidades de crecimiento.

![]()

Conclusión:

Para que las acciones japonesas se desempeñen a largo plazo, la primera ministra Takaichi, quien ha priorizado la reforma de la gobernanza corporativa, tendrá que tener éxito en sus reformas. Finalmente, el estudio de Deutsche Bank sobre los retornos medianos a 25 años muestra que el desempeño de las acciones se correlaciona fuertemente con el crecimiento del Producto Interno Bruto (PIB) nominal a largo plazo. Si la economía crece en términos nominales, también lo harán los precios de las acciones, solidificando la idea de que la valoración importa más para los retornos futuros que las proclamas políticas del momento.

![]()

|