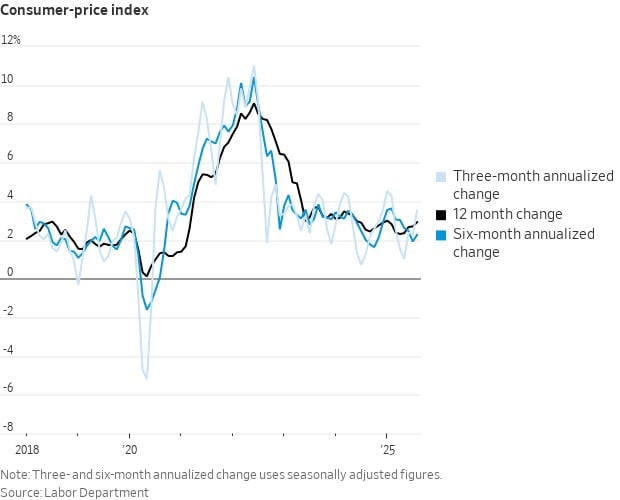

El informe de inflación de agosto mostró señales mixtas que generan tanto cautela como expectativa en los mercados y en la Reserva Federal. El índice de precios al consumidor (CPI) se ubicó en 2,9% interanual, por encima del 2,7% de julio, alcanzando su nivel más alto desde enero. La inflación núcleo, que excluye alimentos y energía, se mantuvo firme alrededor de 3,1%, lo que refleja que las presiones en componentes persistentes no ceden con la rapidez deseada.

En contraste, los precios al productor (PPI) sorprendieron a la baja con un retroceso de 0,1% mensual, sugiriendo que los costos en la cadena de suministro podrían estar comenzando a moderarse. Este desajuste entre inflación minorista y mayorista deja al mercado con un panorama complejo: el consumidor sigue enfrentando precios elevados mientras que las presiones de origen parecen aligerarse.

Al desglosar los sectores, se observa que vivienda y alquileres siguen siendo los motores más relevantes de la inflación, dado su peso estructural en el índice y su dinámica lenta de ajuste. Los bienes básicos, especialmente los afectados por aranceles y costos de importación, muestran incrementos que reflejan tensiones en el comercio global. Por su parte, los servicios –especialmente los denominados “supercore”, como salud y servicios personales– continúan mostrando rigidez por factores laborales y de demanda interna. En alimentos y energía, la volatilidad sigue presente, pero su aporte reciente ha sido al alza.

Para la Reserva Federal, el dilema es evidente. El mercado laboral da señales de enfriamiento, lo cual justificaría un alivio monetario, pero la persistencia de la inflación en bienes y servicios limita su margen de maniobra. Lo más probable es que la Fed mantenga un mensaje de dependencia de los datos y evite comprometerse con un ciclo acelerado de recortes, optando por esperar que la desaceleración de precios al productor se traslade eventualmente al consumidor.

Por ahora, es muy probable la FED baje la tasa este mes, sin comprometerse a bajar en octubre, mientras espera data. En este contexto, los próximos meses serán determinantes

![]()