En resumen

- La inflación se mantiene liderada por el sector servicios.

- Suben los precios de los bienes básicos.

- Las probabilidades de recorte de la FED en su punto más bajo del año.

![]()

|

Se mantiene la incertidumbre por la inflación

LA NOTICIA

La publicación del Índice de Precios al Consumidor (IPC) de junio plantea una pregunta crucial entre los inversores: ¿están los nuevos aranceles, en vigor desde hace tres meses, finalmente impulsando la inflación? La respuesta es "probablemente", ya que aunque persiste la incertidumbre, los datos en general sugieren que la Reserva Federal no podrá recortar las tasas sin una mejora clara.

DAME CONTEXTO

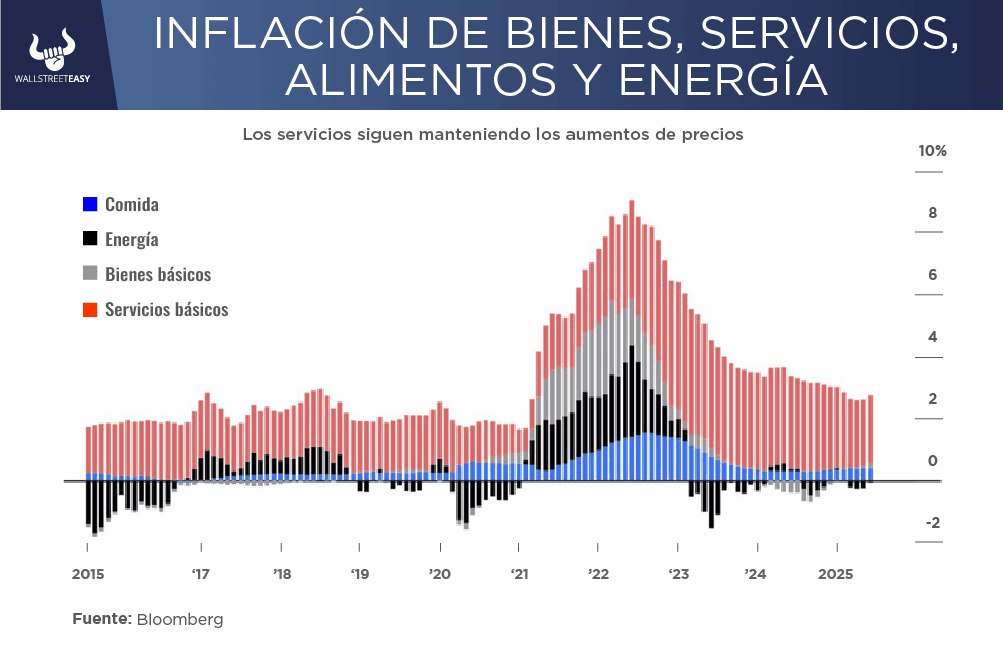

La inflación sigue dominada por el sector servicios. La inflación de los alimentos también está repuntando, aunque a una escala menor que en 2021 y 2022. La caída de los precios de la energía ayuda a mantener a raya los titulares de la inflación general.

|

¿ENTONCES?

El impacto más obvio de los aranceles se vería en los bienes básicos, excluyendo alimentos y energía. Si bien el problema no es grave aún, la tendencia es claramente preocupante. La inflación de bienes básicos fue negativa durante años antes del repunte post-pandemia.

¿ALGO MÁS?

Su tasa actual es la más alta en más de una década, fuera de ese pico. Excluyendo los automóviles, los precios de los bienes básicos subieron 0,55% en junio, el mayor aumento desde noviembre de 2021. Los aranceles están empezando a notarse, aunque el efecto podría ser transitorio.

¿OTRO DATO RELEVANTE?

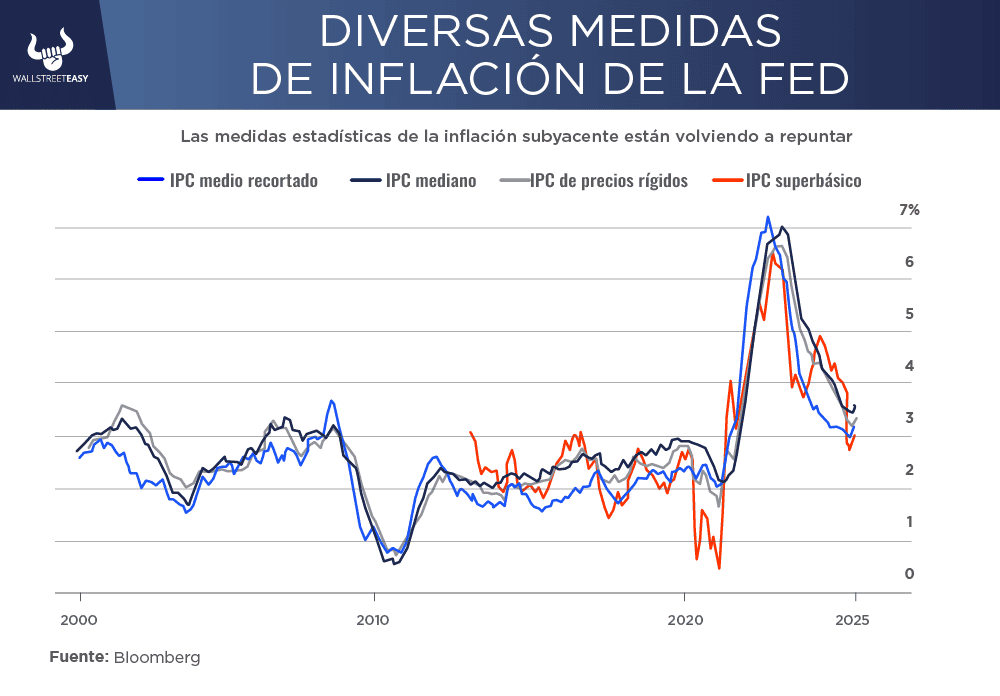

Algunos componentes se movieron en direcciones opuestas. La cifra principal se vio ayudada por la caída de los precios de los hoteles, pero impulsada por el aumento de los precios de los autos usados. Sin embargo, diversas medidas de inflación subyacente monitoreadas por la Reserva Federal (FED) mostraron que los aumentos de precios vuelven a acelerarse. Esto incluye la mediana, la media recortada, los precios "pegajosos", y la medida "supercore" de servicios sin vivienda. Todas están de nuevo por encima del límite superior del 3% del objetivo de la FED, y todas son más altas de lo que habían sido durante décadas antes del pico.

PARA NO PERDER DE VISTA

Esto no prueba que los aranceles vayan a provocar otro pico de precios. No obstante, sí sugiere que el progreso en la inflación ha terminado, sin haber regresado nunca al objetivo de la FED. Y en cuanto al costo de vida para la clase trabajadora, la tendencia también va en la dirección equivocada.

POR ÚLTIMO

Otro indicador de aranceles es la propuesta de EEUU de un arancel del 50% sobre las importaciones brasileñas, lo que sorprendió al mercado. Dado que Brasil provee un tercio del café Arábica de EEUU, es alarmante que junio fuera el peor mes para la inflación del café instantáneo en tres décadas.

EN CONCRETO

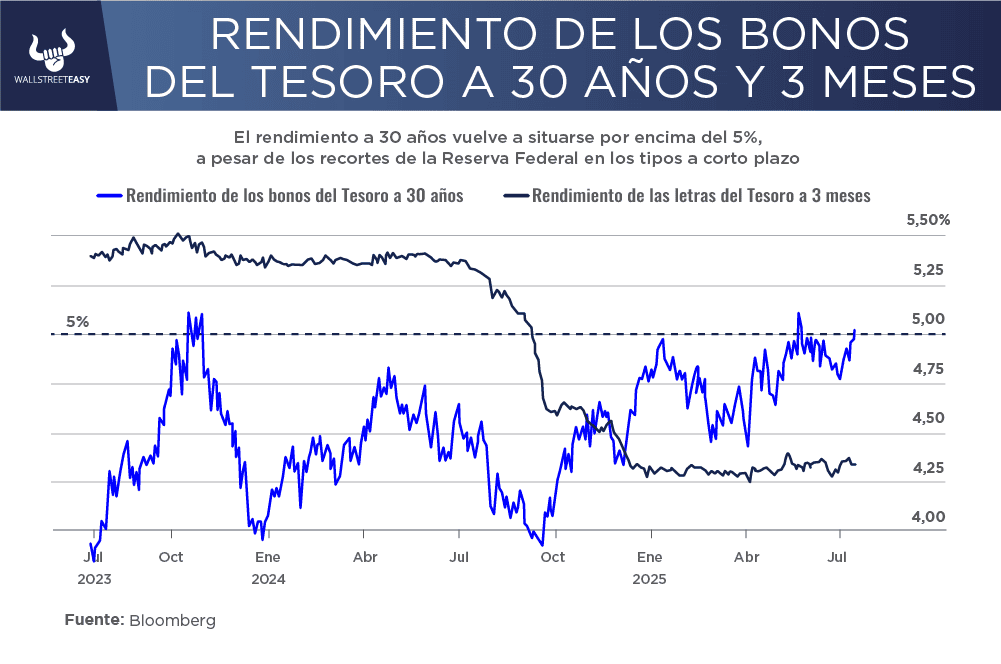

Hay pocos argumentos claros para que la FED recorte las tasas. El mercado de futuros de fondos federales lo refleja, con las probabilidades de un recorte en septiembre en su punto más bajo del año, apenas superando el 50%. Esto tuvo un impacto predecible en el mercado de bonos, con el rendimiento del Tesoro a 30 años superando el 5% nuevamente.

Conclusión: la FED sigue bajo presión

Vemos entonces como los datos de inflación de junio indican un estancamiento en la "desinflación", con los nuevos aranceles contribuyendo a presiones al alza en los precios. Esto complica la situación para la Reserva Federal, que se enfrenta a la presión de mantener las tasas elevadas, mientras las expectativas del mercado apuntaban a recortes. La tendencia actual presenta desafíos tanto para la política monetaria como para el costo de vida.

![]()

|