EN RESUMEN

- S&P 500 cae -2,5% en diciembre.

- El rendimiento del Tesoro a 10 años aumenta más de 50 puntos básicos.

- Acciones propuestas como aranceles y deportaciones podrían aumentar la inflación.

![]()

|

¿Cómo están los mercados de renta fija y variable de EEUU?

LA NOTICIA

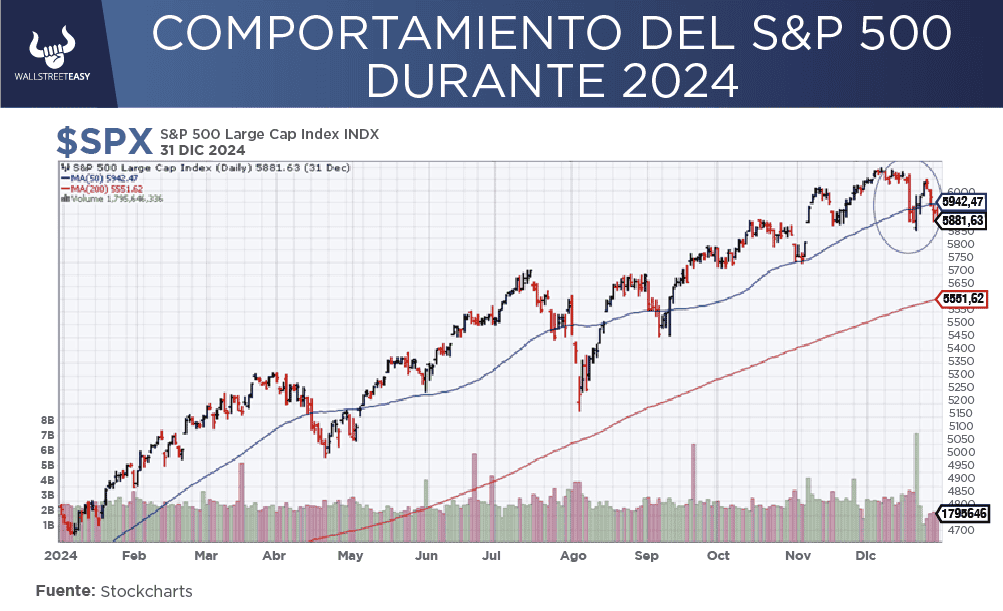

A pesar de un sólido desempeño general en 2024, los mercados bursátiles en EEUU terminaron el año con cierta dificultad. El S&P 500 cayó alrededor del -2,5% en diciembre, debido en parte a un fuerte aumento en las tasas de los bonos gubernamentales a largo plazo.

|

DAME CONTEXTO

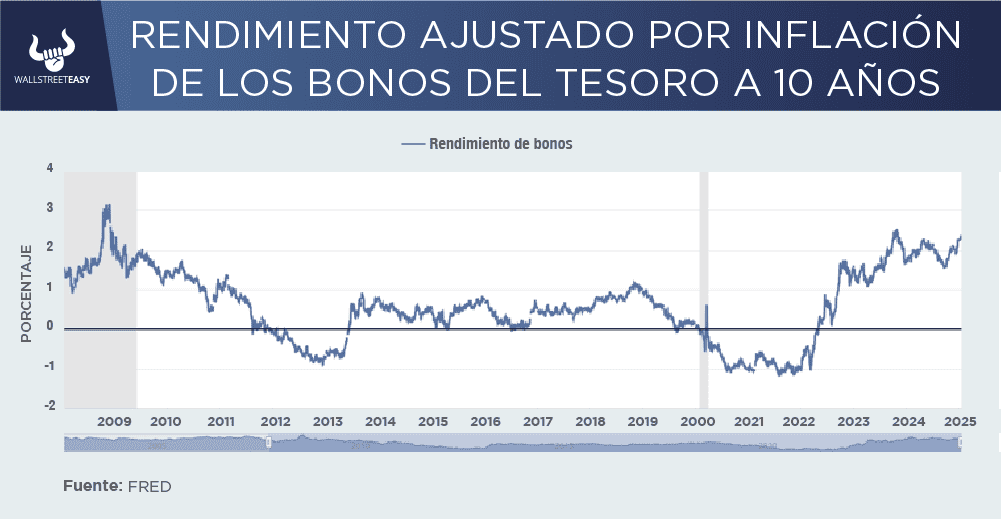

Las tasas más altas tienden a hacer que los bonos sean más atractivos en comparación con acciones, y en los últimos dos meses, el rendimiento del Tesoro a 10 años ha aumentado más de 50 puntos básicos, hasta cerca del 4,8%, aproximadamente un máximo de nueve meses.

¿ENTONCES?

Para muchos inversores, este aumento puede parecer contradictorio, dado que la reciente relajación monetaria por parte de la Reserva Federal y las previsiones de Wall Street de desaceleración económica normalmente pesarían sobre los rendimientos a largo plazo.

¿ALGO MÁS?

Entonces, ¿qué está anticipando el mercado de bonos del Tesoro? Desglosar el movimiento del rendimiento a 10 años en sus partes subyacentes revela que los inversores en bonos pueden ver al menos dos tendencias clave que impulsan tasas más altas de lo esperado.

¿OTRO DATO RELEVANTE?

El rendimiento nominal del Tesoro a 10 años comprende diferentes elementos que señalan las expectativas de los inversores. Uno es el rendimiento ajustado por inflación, que actúa como un indicador del crecimiento económico esperado. Otro es la “tasa de equilibrio de inflación”, que mide las expectativas de inflación futura de los inversores. Es importante entender cuál de estos ha impulsado recientemente el aumento de los rendimientos del Tesoro a 10 años.

¿QUÉ MÁS PASÓ?

Muchos inversores, incluido el Comité de Inversión Global de Morgan Stanley, se han preocupado de que las acciones políticas propuestas por la próxima administración presidencial en torno a los aranceles y deportaciones podrían aumentar la inflación, ya que las empresas que pagan aranceles pueden transferir los costos a los consumidores.

¿OTRO ACONTECIMIENTO?

Las deportaciones pueden reducir el número de trabajadores disponibles y, por lo tanto, ejercer presión al alza sobre los salarios. Sin embargo, es interesante notar que los mercados de los bonos actualmente reflejan una perspectiva inflacionaria extremadamente estable, con la tasa de equilibrio sin cambios alrededor del 2.3% en los últimos dos meses.

¿ALGÚN DATO ADICIONAL?

Más bien, el componente del rendimiento ajustado por inflación ha subido alrededor de 25-28 puntos básicos, situándose en aproximadamente el 2,3%, el nivel más alto desde 2009 cuando se mide trimestralmente.

¿OTRA NOVEDAD?

Esto sugiere que los mercados de los bonos ven expectativas de crecimiento económico por encima del consenso en el futuro. Una economía más fuerte de lo esperado, a su vez, puede empujar hacia arriba la estimación de la FED de las tasas de fondos federales.

PARA NO PERDER DE VISTA

Otra forma, quizás más importante, de entender el reciente movimiento en el rendimiento del Tesoro a 10 años es observar la “prima de plazo”, que es el rendimiento adicional que los inversores esperan por mantener un bono a largo plazo, en lugar de una serie de bonos a corto plazo, debido a la incertidumbre sobre cambios futuros en las tasas que podrían afectar su precio.

POR ÚLTIMO

La prima de plazo del Tesoro a 10 años, después de permanecer cerca de cero o negativa durante gran parte de los últimos 15 años, ha aumentado 27-30 puntos básicos en los últimos dos meses, situándose alrededor de 55 puntos básicos, su nivel más alto desde 2015, a medida que la política de la FED se normaliza.

EN CONCRETO

Esto sugiere que los inversores en bonos pueden esperar cada vez más ser compensados por riesgos relacionados con la política. Estos probablemente incluyen el gasto deficitario no financiado del gobierno de EEUU y una deuda desproporcionada, así como un cambio anticipado en la estrategia de financiación del Tesoro para incluir la emisión de más bonos a largo plazo, y posibles cambios en la gestión del balance de la FED.

![]()

CONCLUSIÓN: INVERSORES DEBEN CONSIDERAR AJUSTES EN CARTERA

Este escenario eleva la volatilidad y presenta tanto riesgos como oportunidades para los inversores, quienes deben considerar ajustes estratégicos en sus carteras, diversificando hacia activos de renta fija, y siendo selectivos en acciones de alto crecimiento para mitigar riesgos frente a las extremas valoraciones relativas entre acciones y bonos.

![]()

|