EN RESUMEN

- Caen los ahorros extra que las familias acumularon durante la pandemia.

- Se mantiene el gasto en los hogares.

- Se dispara la morosidad en tarjetas de crédito.

![]()

|

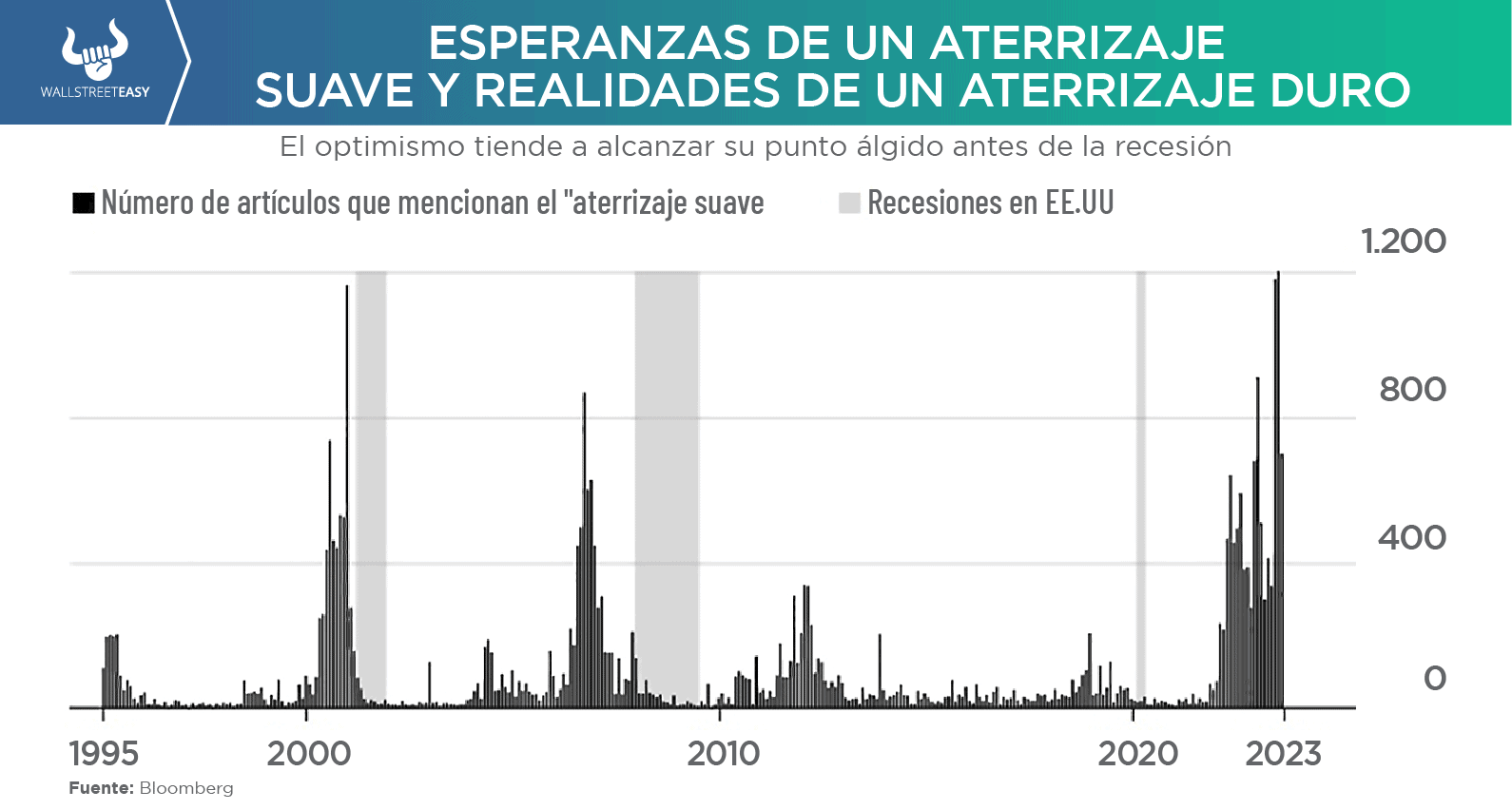

LLAMADOS AL ATERRIZAJE SUAVE SIEMPRE PRECEDEN A LAS RECESIONES

LA NOTICIA

Este verano, la inflación en EEUU tendió a la baja; el empleo siguió bien, y los consumidores gastaron, lo que dio confianza a la Reserva Federal (FED). Sin embargo, si se combinan la huelga del sector automovilístico, la reanudación de reembolsos de préstamos estudiantiles, un posible cierre de gobierno, la disminución de ahorros para la pandemia, la subida de tipos de interés, y hasta los precios del petróleo, el impacto podría ser suficiente para llevar al país a una recesión este mismo año.

DAME CONTEXTO

Bloomberg Economics construyó un modelo para imitar el proceso de toma de decisiones del comité de la Oficina Nacional de Investigación Económica (NBER) en tiempo real, y lo que muestra es que "hay más probabilidades de que en algún momento del próximo año, el NBER declare que una recesión en EEUU comenzó en los últimos meses de 2023".

|

¿ENTONCES?

La evaluación de

Bloomberg Economics se basa principalmente en las previsiones de las últimas semanas, que podrían no reflejar algunas nuevas amenazas que desviarían la economía de su curso. Entre ellas están:

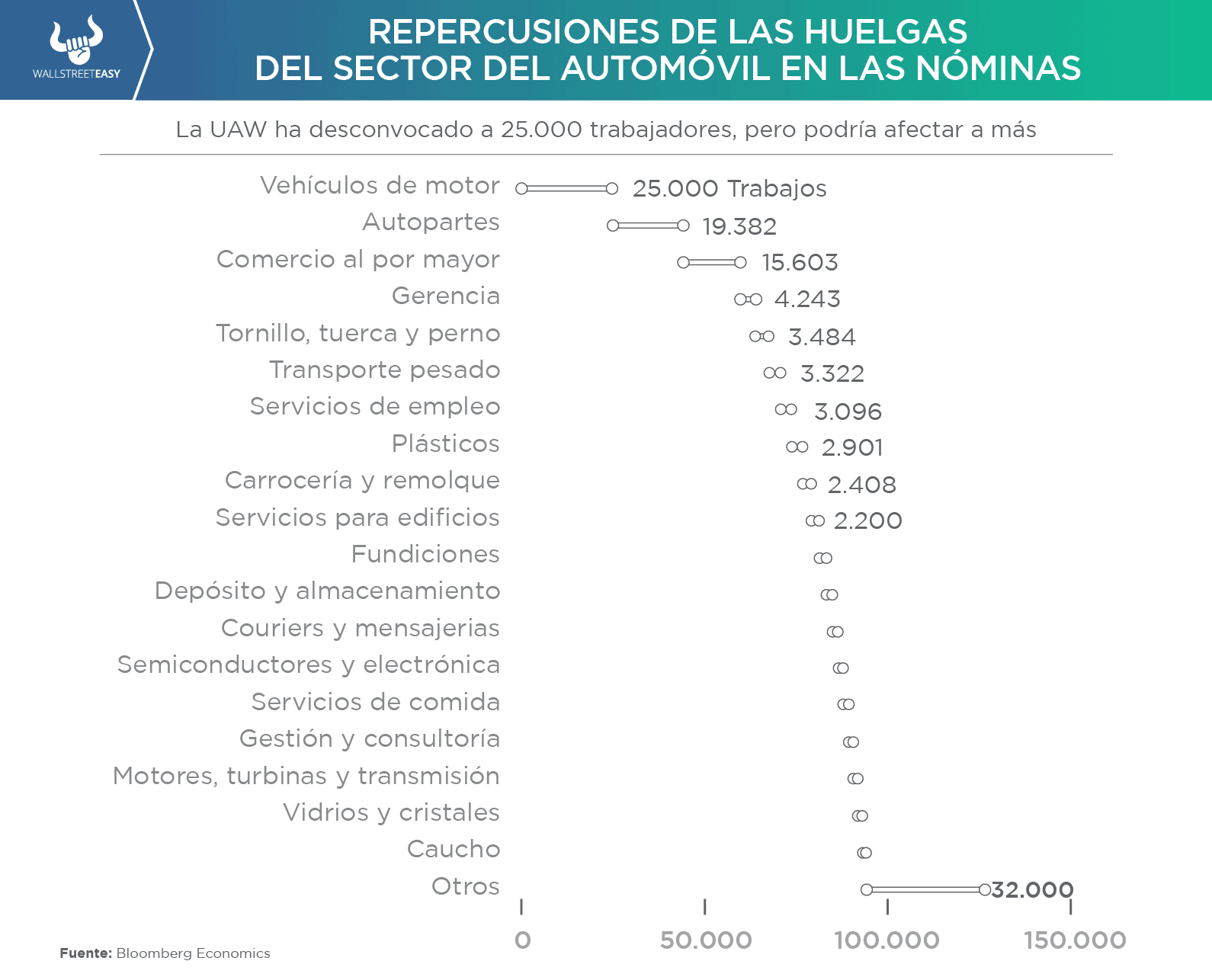

- Huelga automovilística: El sindicato United Auto Workers ha convocado una huelga en las tres grandes empresas automovilísticas de EEUU, la primera vez que todas se han visto afectadas al mismo tiempo. El pasado viernes amplió la huelga a 25.000 trabajadores, y las largas cadenas de suministro del sector hacen que los paros tengan un impacto enorme. En 1998, una huelga de 54 días de 9.200 trabajadores de GM provocó una caída del empleo de 150.000 personas.

- Préstamos estudiantiles: Millones de estadounidenses volverán a recibir facturas de préstamos estudiantiles este mes, tras expirar la congelación de tres años y medio. La reanudación de los pagos podría restar otro 0,2% a 0,3% al crecimiento anualizado del cuarto trimestre.

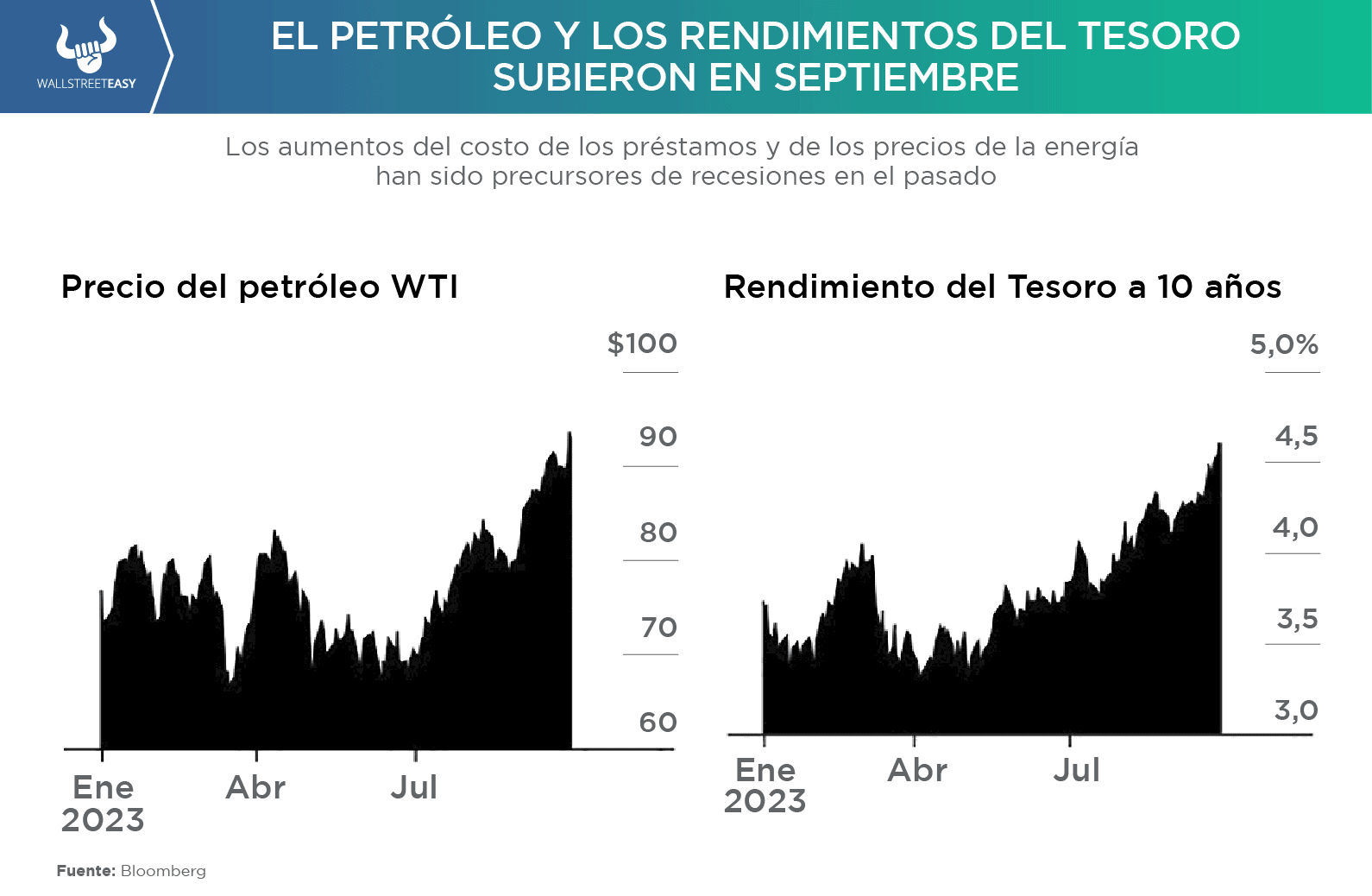

- Subida del petróleo: La subida de los precios del crudo, que afecta a todos los bolsillos, es uno de los pocos indicadores realmente fiables de que se avecina una recesión. Los precios han subido casi $25 desde sus mínimos del verano, superando los $90 por barril.

- Curva de rendimientos: La ola de ventas de septiembre llevó el rendimiento de los bonos del Tesoro a 10 años al 4,6%, su nivel más alto en 16 años. El aumento de los costos de los préstamos a largo plazo ya ha provocado el declive de los mercados de renta variable, y también podrían poner en peligro la recuperación de la vivienda, y disuadir a las empresas de invertir.

- Caída global: El resto del mundo podría arrastrar a EEUU. La segunda economía mundial, China, está sumida en una crisis inmobiliaria, y en la zona euro, el crédito se contrae a un ritmo más rápido que en el momento de la crisis de deuda soberana, una señal de que el crecimiento, ya estancado, va a ir a menos.

- Cierre del Gobierno: El acuerdo para mantener abierto el Gobierno ha trasladado un riesgo de octubre a noviembre, un punto en el que podría acabar haciendo más daño a las cifras del PIB del cuarto trimestre. Bloomberg Economics estima que cada semana de cierre resta alrededor de 0,2 puntos porcentuales al crecimiento anualizado del PIB, que se recuperan en su mayor parte, pero no en su totalidad, una vez que el Gobierno vuelve a abrir sus puertas.

![]()

¿ALGO MÁS?

Bloomberg Economics indica que el argumento central del aterrizaje suave es la fortaleza del gasto de los hogares. La historia sugiere que no es una buena guía para saber si una recesión es inminente o no: normalmente, el consumidor estadounidense sigue comprando hasta el borde del abismo.

¿OTRO DATO RELEVANTE?

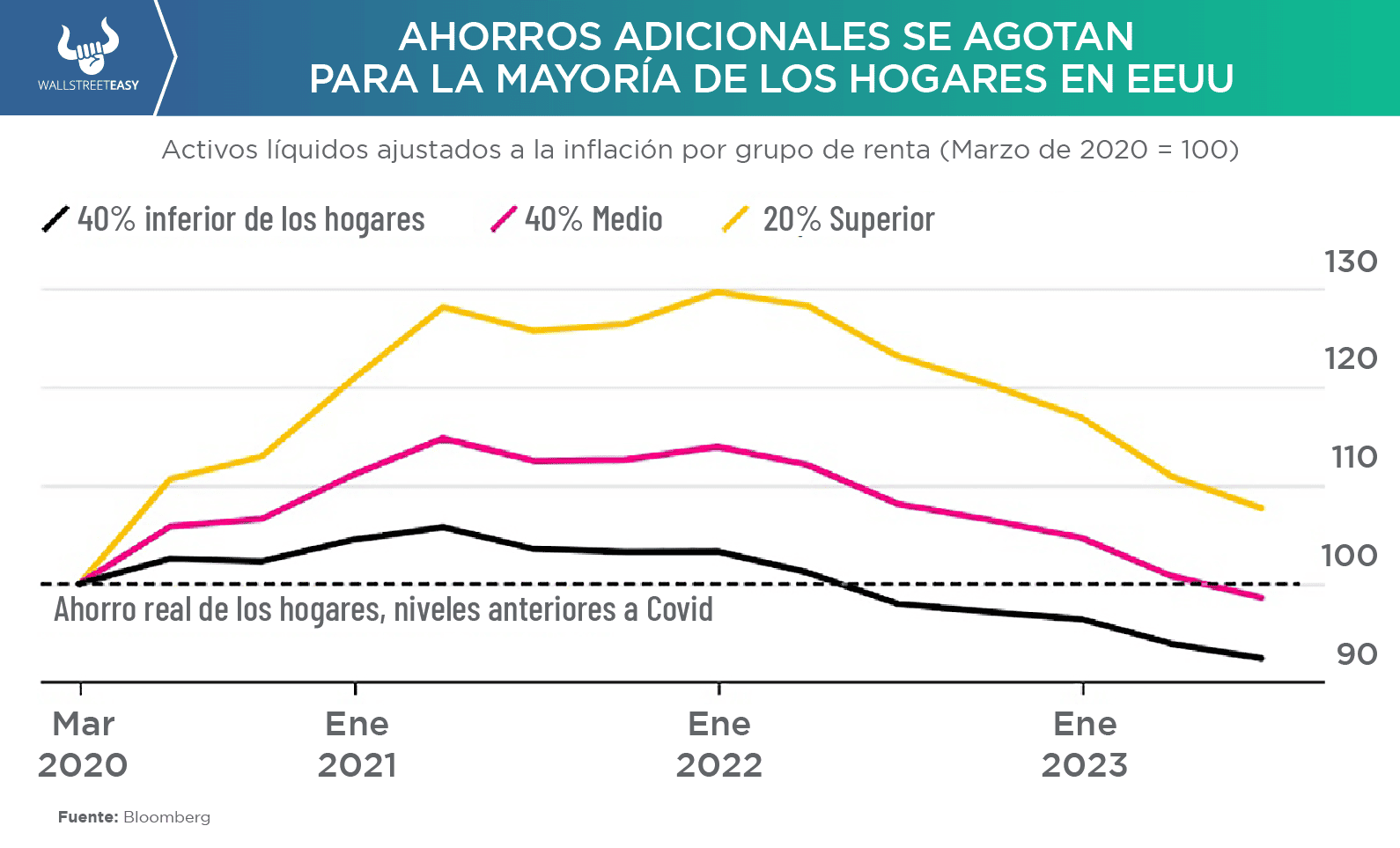

Los ahorros extra que los estadounidenses acumularon durante la pandemia, gracias a los cheques de estímulo y a los cierres, se están agotando. Se debate a qué velocidad, pero la Reserva Federal de San Francisco calculó que se acabarían a finales de septiembre. Los cálculos de Bloomberg muestran que el 80% más pobre de la población tiene ahora menos efectivo a mano que antes del Covid-19.

¿QUÉ MÁS PASÓ?

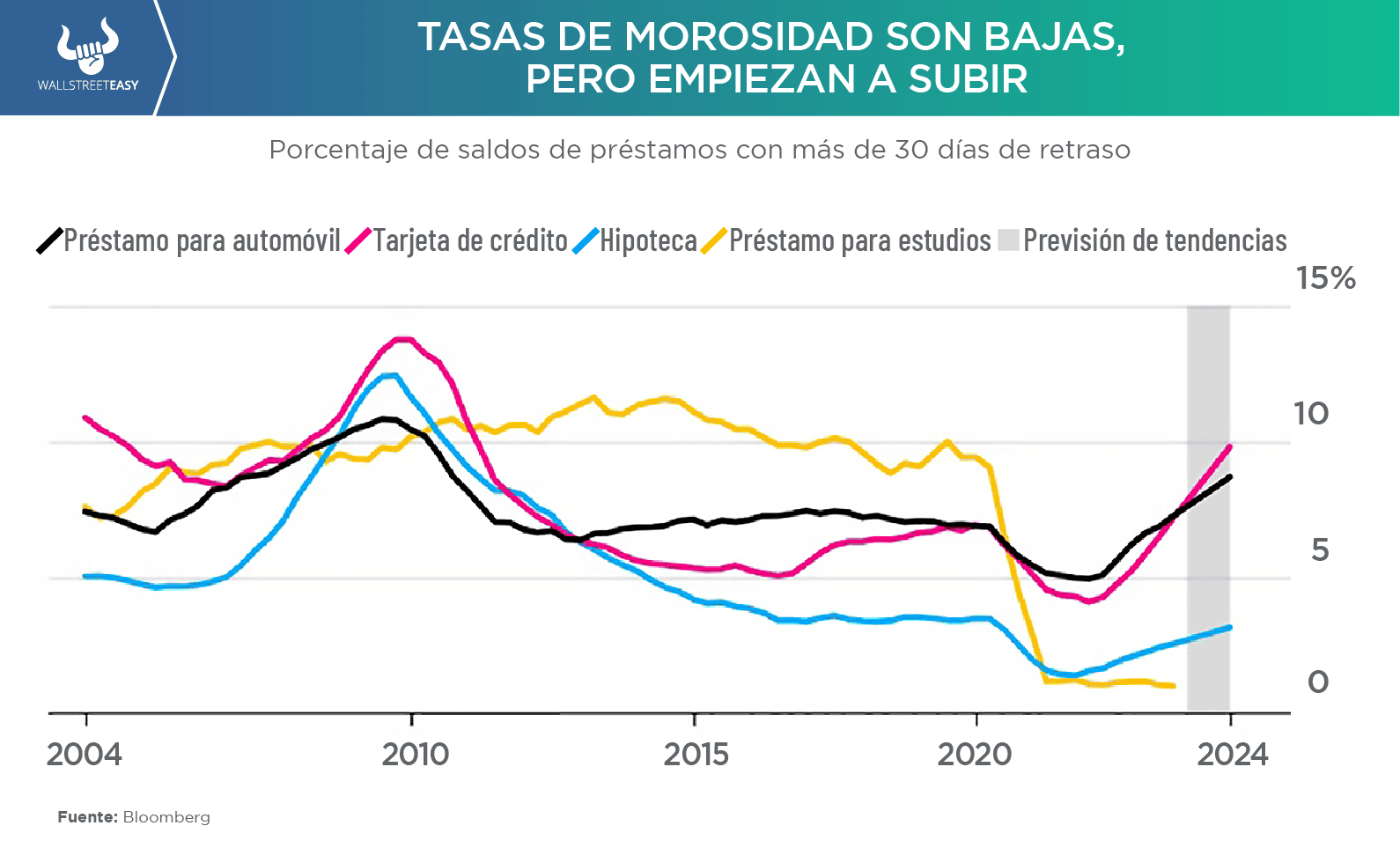

Con los ahorros agotados, los motores del consumo han sido sustituidos por interrogantes. Por ejemplo, las tasas de morosidad de las tarjetas de crédito se han disparado, sobre todo entre los estadounidenses más jóvenes, y algunas partes del mercado de préstamos para automóviles también están empeorando.

¿OTRO ACONTECIMIENTO?

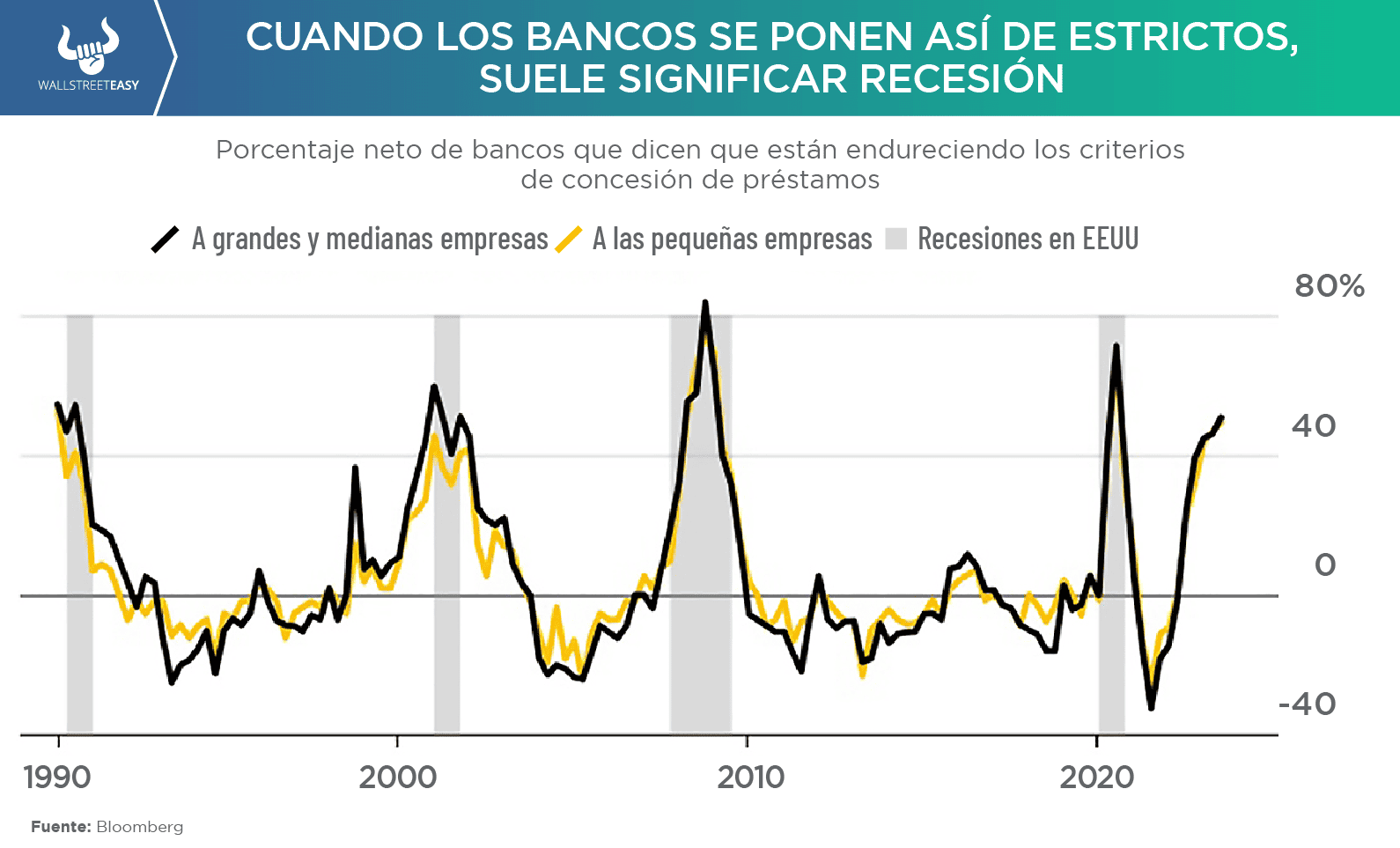

Según Bloomberg Economics, cerca de la mitad de los bancos grandes y medianos están imponiendo criterios más estrictos para los préstamos comerciales e industriales, que aparte del periodo de la pandemia, es la proporción más alta desde la crisis financiera de 2008. El impacto se dejará sentir en el cuarto trimestre de este año, y cuando las empresas no pueden obtener préstamos con la misma facilidad, suele traducirse en un debilitamiento de la inversión y la contratación.

¿OTRA NOVEDAD?

Por otra parte, Bloomberg señala algunos puntos que invitan un poco al "optimismo":

- Vacantes: Una parte clave de los argumentos a favor de un aterrizaje forzoso se basa en la opinión de que el mercado laboral está recalentado, y enfriarlo requerirá un aumento del desempleo. Este es el argumento esgrimido por Chris Waller, gobernador de la Reserva Federal, y Andrew Figura, economista de plantilla, en el verano de 2022: que un descenso de las vacantes podría reducir las ganancias salariales, aunque el desempleo se mantuviera bajo. Hasta ahora, los datos coinciden con su argumento.

- Productividad: A finales de la década de 1990, el rápido aumento de la productividad, resultado de la revolución informática, permitió a la economía obtener mejores resultados sin que la FED tuviera que pisar el freno con demasiada fuerza. En 2023, la destrucción creativa provocada por la pandemia, junto con el potencial de la inteligencia artificial y otras nuevas tecnologías, podría significar un nuevo aumento de la productividad, manteniendo el crecimiento y la inflación bajo control.

- Bidenomía: La política industrial del presidente Biden, que ha concedido subvenciones a las industrias de vehículos eléctricos y semiconductores, no le ha granjeado amigos entre los fundamentalistas del libre mercado, pero ha provocado un aumento de la inversión empresarial, otro factor que podría mantener el crecimiento de la economía.

- A esperar: Algunas de las sacudidas previstas podrían ser demasiado pequeñas para mover el dial, ya que si la huelga finaliza rápidamente, el gobierno permanece abierto y los reembolsos de préstamos estudiantiles se sitúan en el extremo inferior de las estimaciones, entonces el lastre sobre el PIB del cuarto trimestre podría acabar siendo un error de redondeo.

POR ÚLTIMO

La previsión de recesión de

Bloomberg Economics no depende de que se produzcan todas las perturbaciones mencionadas, pero si no se produce ninguna de ellas, las probabilidades se reducen.

EN CONCRETO

Para los economistas, los últimos años han sido una lección de humildad. Enfrentados a las sacudidas sísmicas de la pandemia y la guerra de Ucrania, los modelos de previsión que funcionaban bien en los buenos tiempos han errado completamente el tiro.

![]()

CONCLUSIÓN: SIGUE POSIBLE EL ATERRIZAJE SUAVE, PERO...

Todo lo mencionado ofrece buenas razones para la cautela, y aunque un 'aterrizaje suave' sigue siendo posible, puede que no sea el más probable. "Con los EEUU enfrentándose al impacto combinado de las subidas de la FED, las huelgas de automóviles, el pago de los préstamos estudiantiles, el aumento de los precios del petróleo y la desaceleración mundial, creemos que no", señala Bloomberg Economics.

![]()

|