EN RESUMEN

- Posible debilidad para el S&P 500.

- Aumentan acciones de pequeña capitalización.

- Perspectivas con catalizadores positivos.

POSIBLE DESACELERACIÓN DEL MERCADO

LA NOTICIA

Dada la reciente trayectoria del COVID-19, la perspectiva de más bloqueos y disfunción política podrían retrasar el estímulo federal adicional hasta el Año Nuevo. Debido a esto, no sorprende que el sentimiento de los inversores parezca haber empeorado.

DAME CONTEXTO

El S&P 500 se mantiene subiendo, alcanzando +12% de ganancias en lo que llevamos de año; de hecho, a principios de este mes llego a un nuevo máximo, pero ahora parece que va a debilitarse hacia el final de 2020.

ESPERA, RETROCEDE

Según Morgan Stanley, una desaceleración temporal del mercado no descarrilaría la recuperación económica de EEUU. Esto se debe a que en los últimos meses, se ha visto que las perspectivas están cada vez más dominadas por catalizadores mucho más positivos.

¿ENTONCES?

Dentro de los catalizadores, podemos mencionar las vacunas contra el COVID-19, al menos tres ensayos de investigación diferentes han producido resultados mejores de lo esperado, entre ellas, las de Moderna; Pfizer (en conjunto con BioNTech), y las más reciente la de Astrazeneca. Los tres tratamientos más cercanos a la distribución han indicado una eficacia cercana al 95%.

¿OTRO DATO RELEVANTE?

El primero podría estar disponible para grupos de alto riesgo y trabajadores de primera línea a partir de diciembre, y la economía mundial podría beneficiarse de un amplio despliegue de vacunas para el segundo trimestre del próximo año. Si para fines del verano, vemos una disponibilidad casi universal de vacunas, eso podría sugerir el fin de la pandemia para el tercer trimestre.

ALGÚN ACONTECIMIENTO ADICIONAL

También tenemos la demanda pent-up, la cual describe un rápido aumento de la demanda, generalmente después de un período de gasto moderado. Según Morgan Stanley, se ha acumulado una demanda extraordinaria que podría mejorar su pronóstico del PIB real de EEUU para 2021 del 5,9%.

¿QUÉ MÁS PASÓ?

A pesar de que el desempleo sigue siendo alto, muchos hogares han acumulado ahorros, así sea solo por la imposibilidad de gastar en entretenimiento y viajes, incluidos los costos de transporte.

¿OTRA NOVEDAD?

Menos gastos, combinados con tasas de interés más bajas, también pueden significar pagos de deuda más bajos. Estos ahorros crearon un viento de cola significativo, pero aún infravalorado para el crecimiento en la segunda mitad del próximo año.

¿ALGO MÁS?

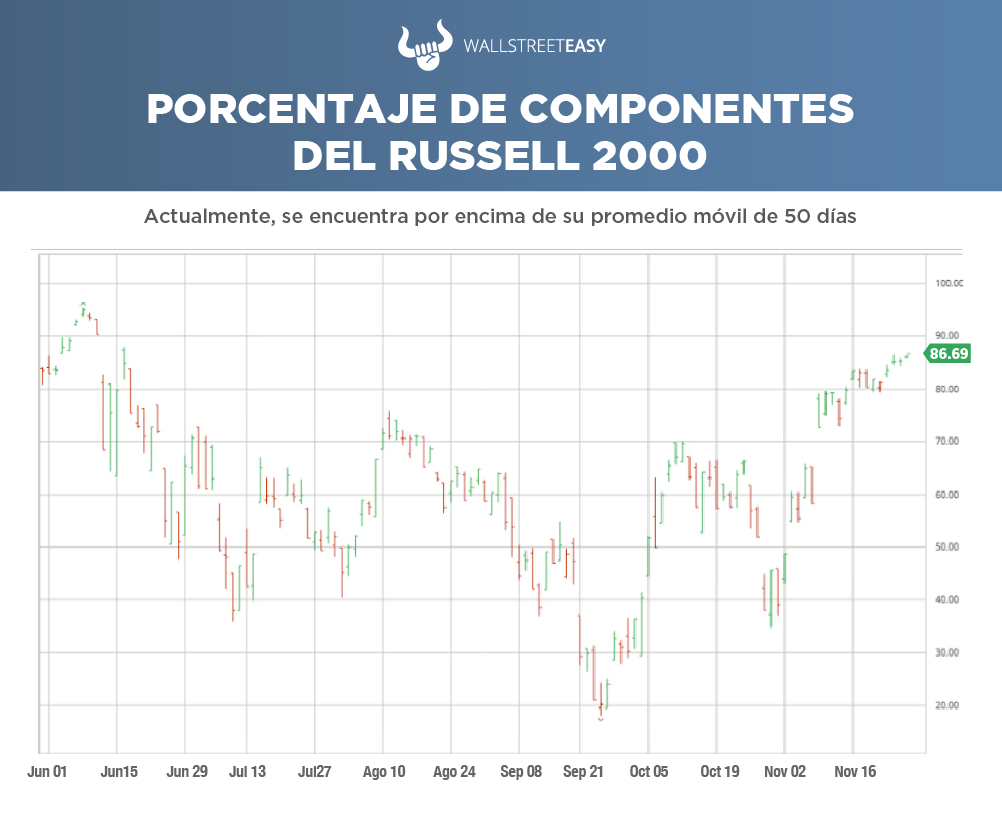

El aumento de las acciones de pequeña capitalización es otro factor importante. El máximo de 20 años en las revisiones de las ganancias de pequeña capitalización ofrece una prueba más de que la recuperación económica ha cobrado impulso bajo la superficie.

PARA NO PERDER DE VISTA

Históricamente, tales revisiones han sido un precursor de un repunte económico. Con el 86% de las acciones en el Índice Russell 2000, un amplio punto de referencia de las empresas de pequeña capitalización, que ahora supera su promedio móvil de 50 días.

POR ÚLTIMO

Los inversores a largo plazo podrían aprovechar el posible deterioro de la confianza durante los próximos meses para aumentar las clases de activos y los sectores que tienen más probabilidades de beneficiarse, a medida que EEUU salga de la recesión en 2021.

EN CONCRETO

Según Morgan Stanley, se debería considerar agregar a las empresas de pequeña capitalización de EEUU, de sectores como el financiero, industrial, materiales y servicios al consumidor, y valores no estadounidenses, incluidos valores japoneses y de mercados emergentes.

CONCLUSIÓN: MANTENERSE ATENTO A LAS SEÑALES DEL MERCADO

Es evidente que aunque las condiciones del COVID-19 empeoren y pesen sobre la confianza del mercado estadounidense, no todo está perdido, por lo que los inversores deben centrarse y estar atentos a las señales alentadoras, como las noticias positivas sobre las vacunas, entre otras.